中金:年内流动性拐点——8月金融数据点评

创建于 更新于

摘要

2025年8月金融数据显示社融同比增速首次下行至8.8%,货币供应M2增速持平但M1增速增幅放缓。信贷需求整体偏弱,企业和居民贷款增量同比多为减少,贷款利率维持低位。政府债融资同比减少,财政存款投放虽放缓但仍有空间。未来金融总量指标可能出现同步下行,政策虽有结构性支持但整体发力减弱,流动性拐点显现 [page::0][page::1][page::2][page::4][page::6]

速读内容

社会融资规模同比增速首次下行 [page::0][page::1]

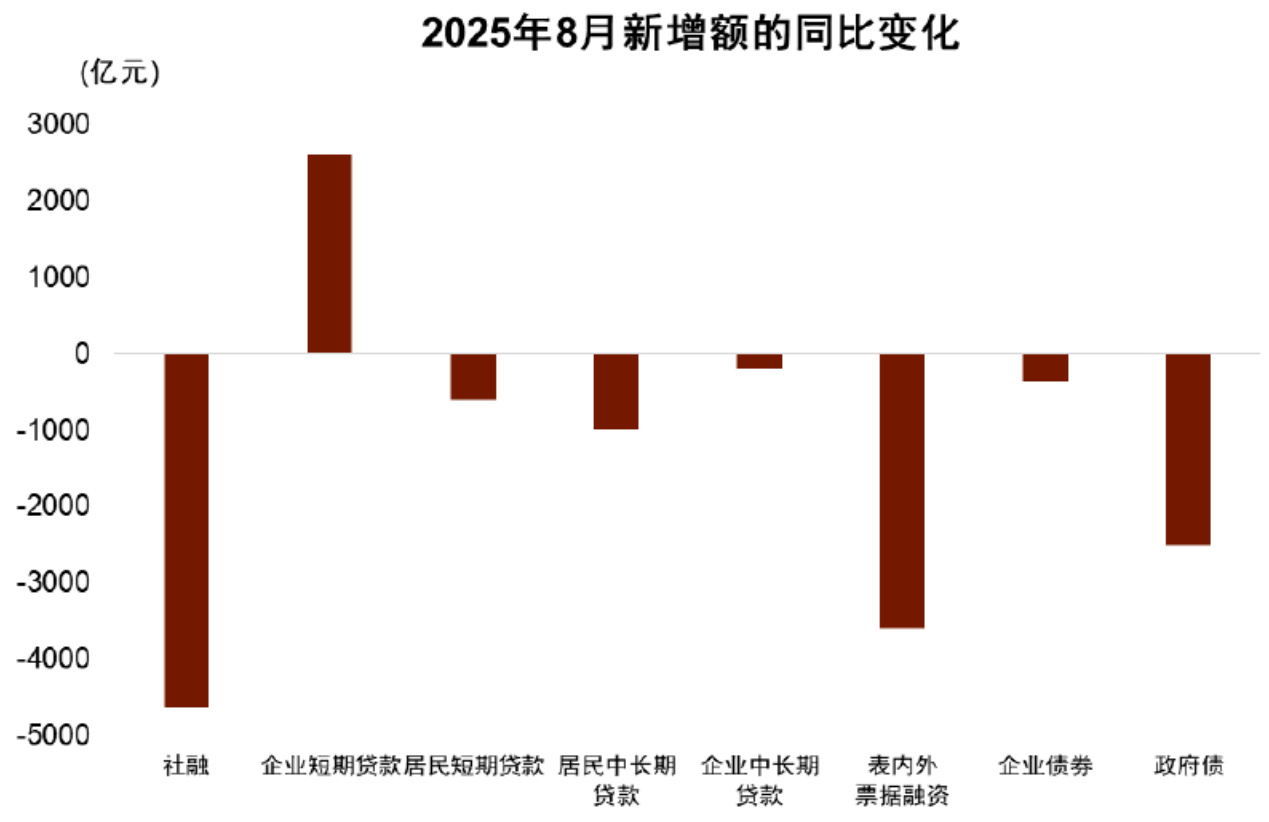

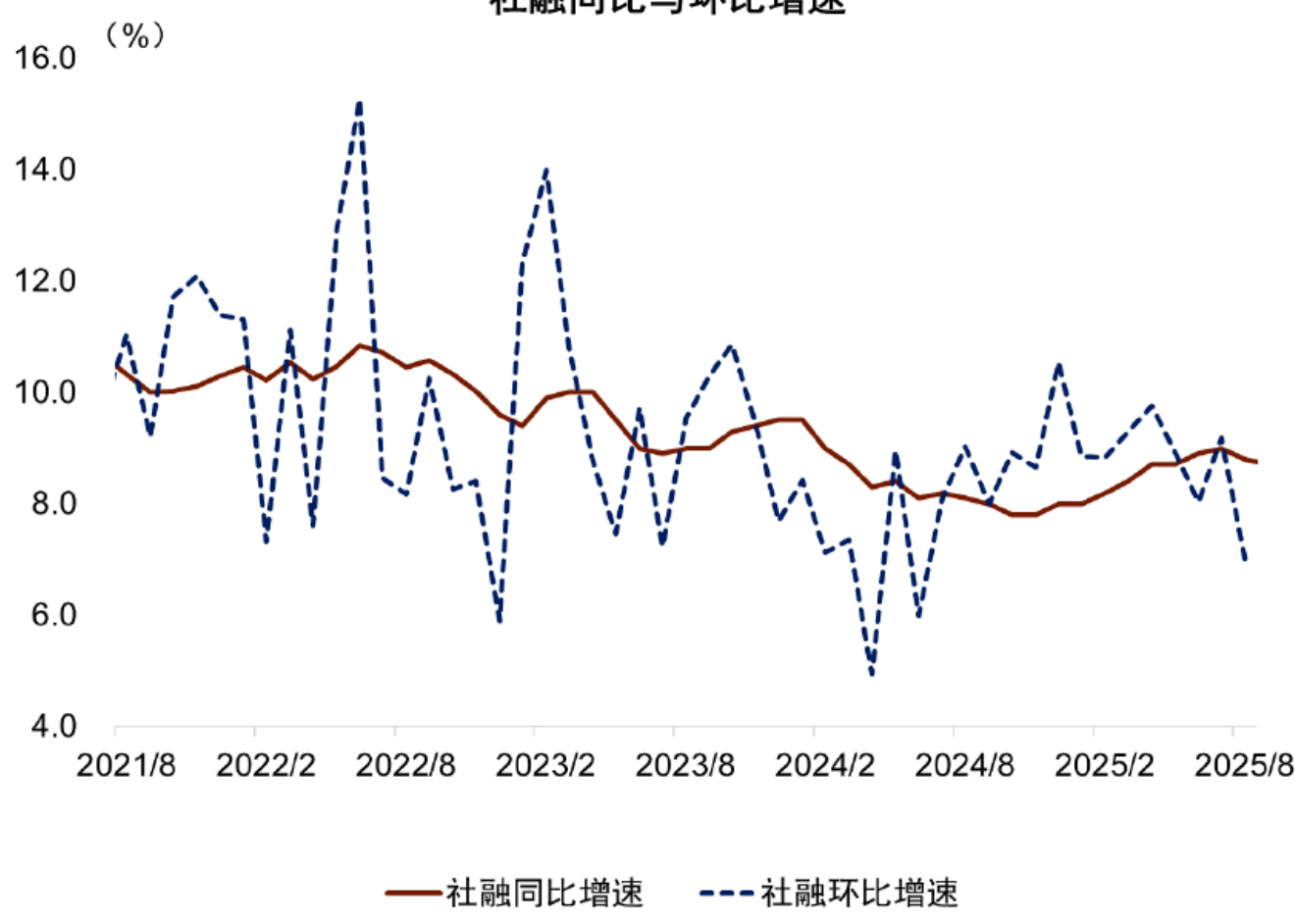

- 8月新增社融2.57万亿,同比少增4630亿,存量社融增速由9.0%降至8.8%。

- 信贷需求总体仍弱,企业短期贷款同比增加但中长期贷款和居民贷款均同比减少。

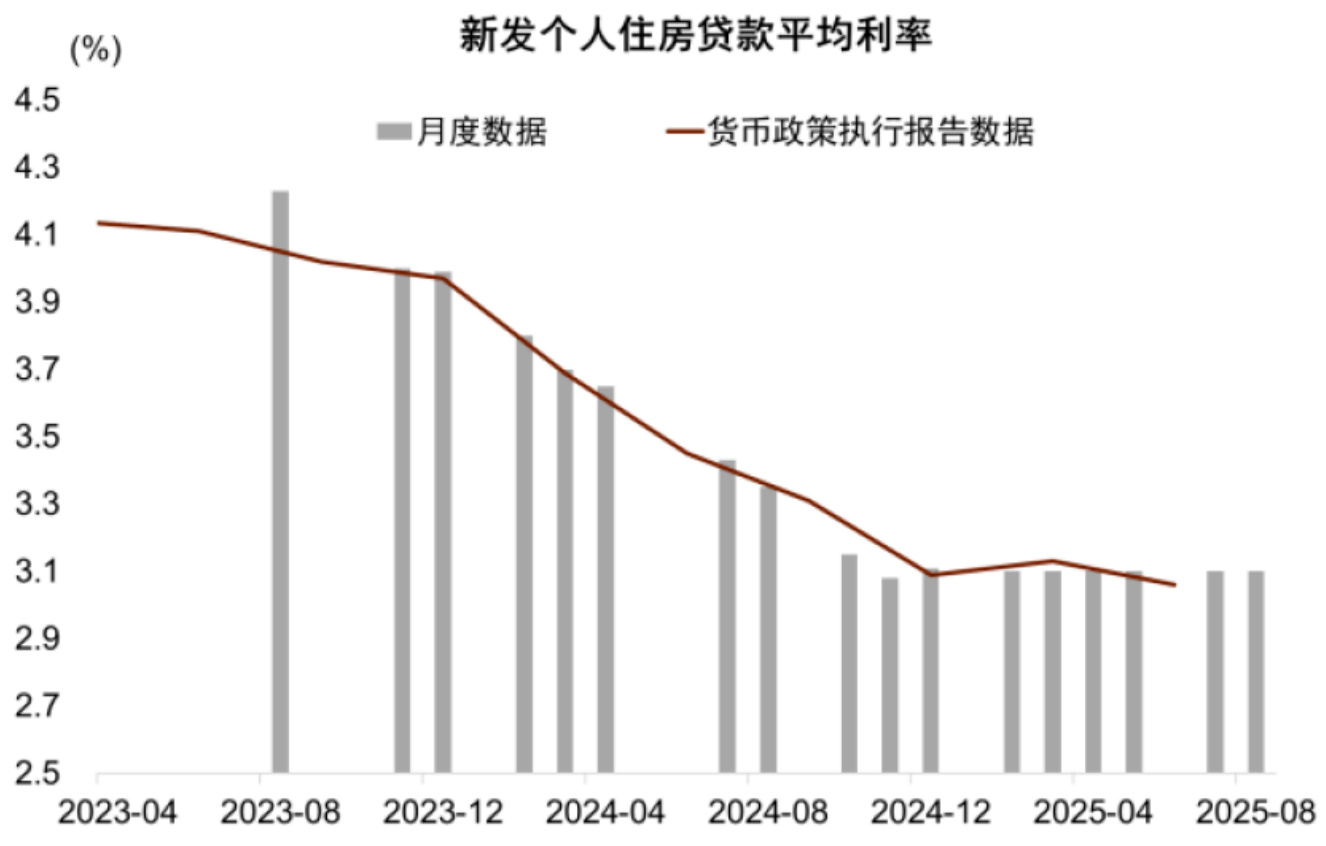

- 贷款利率持续低位,个人住房贷款和企业贷款利率均维持在3.1%左右。

货币供应增速及其放缓趋势 [page::1][page::2]

- 8月M2同比增速8.8%,与7月持平,终止连续4月改善;M1同比增速提升至6.0%,但增速提升幅度有所减缓。

- 居民和企业活期存款环比增速在7-8月明显下降,表明流动性改善动能减弱。

信贷结构和贷款利率 [page::2][page::3]

- 企业短期贷款同比增加,受益于去年低基数影响,企业和居民中长期贷款同比减少。

- 个人住房贷款利率持续处于历史低位3.1%,企业贷款利率小幅下降0.1个百分点至3.1%。

政府债融资与财政资金投放变化 [page::4][page::5]

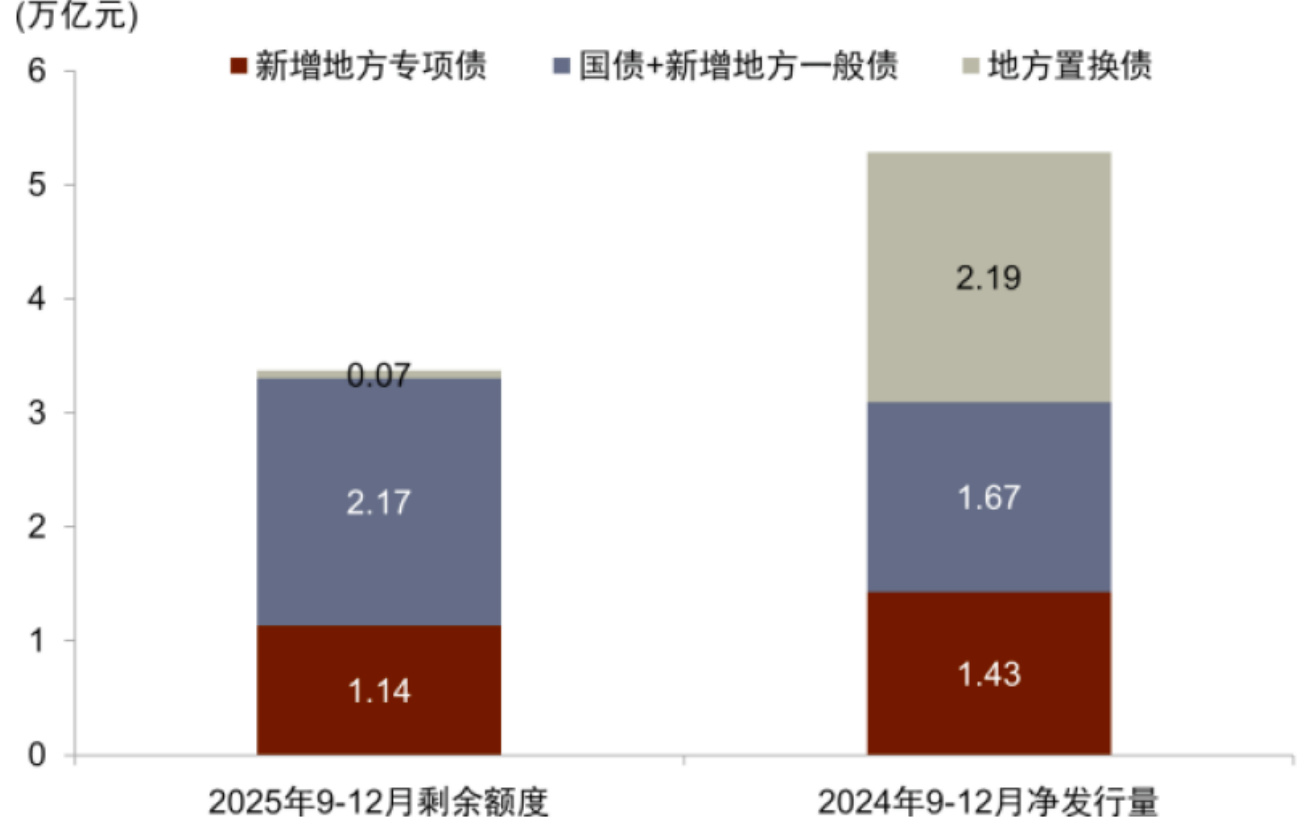

- 9-12月政府债新增额度较去年同期减少,净融资可能同比少增,社融支撑减弱。

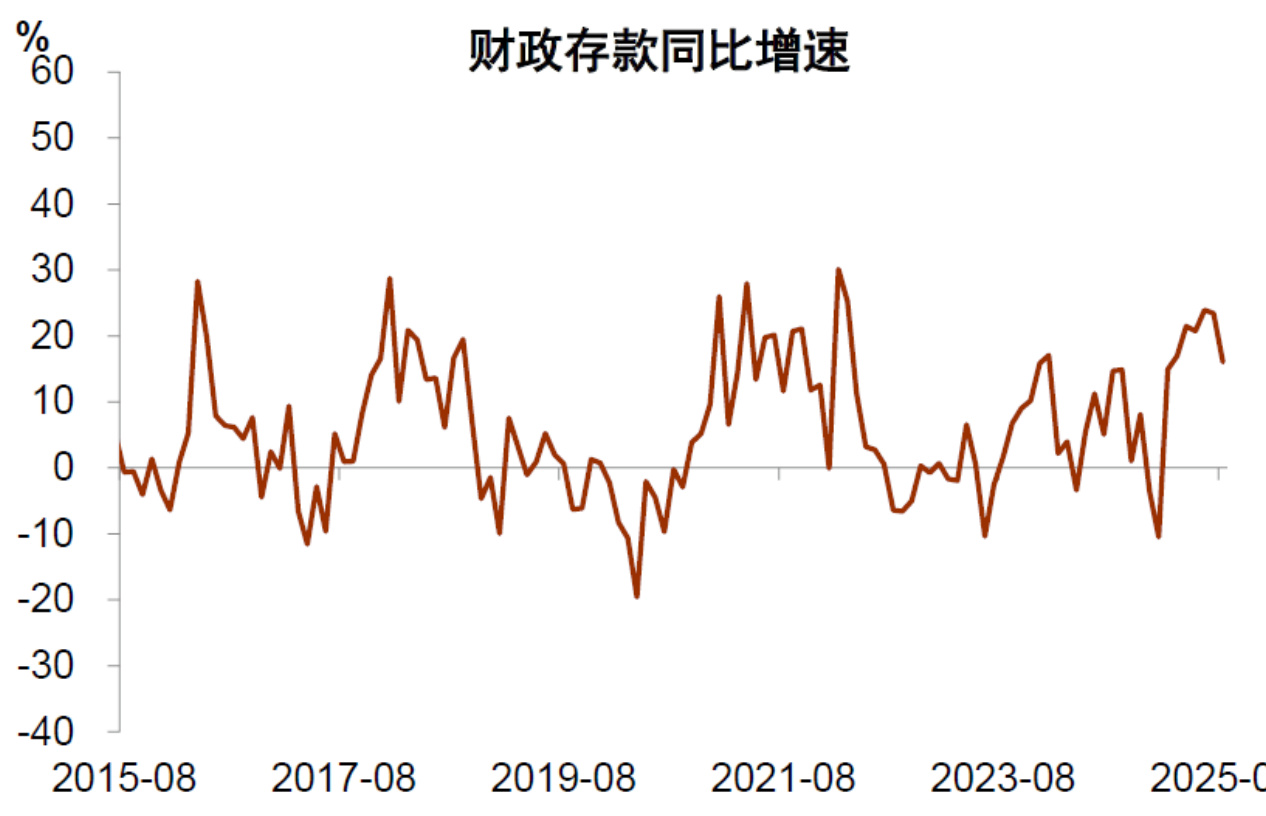

- 财政存款同比增速降至16%,虽然有所放缓但仍处历史高位,财政存款投放仍有空间支撑货币供应。

预期未来流动性及政策方向 [page::6]

- 预计未来几个季度社融、M1和M2增速将同步下行,当前宏观政策强调结构性支持,整体政策力度相较去年明显减弱。

- 重点政策包括促进服务消费、地方债务化解、专项债管理及房地产市场支持等,但单项政策难以逆转金融总量下行趋势。

- 政策加码仍有待观测,短期流动性拐点已显现,金融总量指标较2023年明显承压。

深度阅读

中金公司《年内流动性拐点——8月金融数据点评》报告详尽分析

---

一、元数据与概览

- 报告标题:年内流动性拐点——8月金融数据点评

- 作者:周彭、张文朗、黄文静

- 发布机构:中金公司研究部

- 发布日期:2025年9月15日

- 主题:宏观金融数据解析,重点围绕2025年8月中国社融(社会融资规模)、货币供应(M1、M2)、贷款利率、财政政策影响、信贷需求及政策动态的变化和未来走势做出深度解读与展望。

报告核心观点:

2025年8月中国宏观流动性明确出现拐点。新增社融同比增速首次自2024年11月以来见下行,货币供应M2增速停止连续改善并持平,M1虽然继续增长但增速提升幅度放缓。信贷需求偏弱、利率维持低位震荡,政府债净融资增速减缓对社融的支撑减弱。同时,财政存款规模仍有较大投放空间。整体来看,政策从宽松总量型逐渐向更结构性支持转变,未来金融总量指标可能面临同步下行压力,但政策仍有潜力推迟这一趋势或减缓下行幅度[page::0,1,4,6]。

---

二、逐章深度解读

1. 宏观流动性趋势及信贷需求(页面0至3)

- 关键论点:

- 8月新增社融2.57万亿元,同比减少4630亿元,存量社融同比增速降至8.8%,为2024年11月以来首次下降。

- 货币供应方面,M2同比增速8.8%,与7月持平,结束连续4个月改善;M1同比增速从5.6%升至6.0%,但增速提升幅度放缓。

- 企业短期贷款虽同比多增2600亿元,但企业中长期贷款和居民贷款同比少增,信贷需求整体依旧偏弱。

- 个人住房贷款利率维持历史低位3.1%,企业贷款利率微降至3.1%。

- 逻辑与依据:

报告利用社融和货币供应结构的详细数据体现流动性拐点,结合不同贷款类型的同比增量揭示信贷内在分结构变化,反映宏观经济中的资金需求疲软。低利率环境未能明显激活信贷需求,显示实体经济贷款意愿不足,可能受经济预期或风险偏好影响[page::0,2,3]。

- 关键数据点:

- 8月社融同比增速8.8%(下降)

- M2同比8.8%(持平)

- M1同比6.0%(增长放缓)

- 企业短期贷款同比多增2600亿元

- 企业及居民中长期贷款同比少增数百至千亿元不等

- 贷款利率约3.1%水平维持稳定

---

2. 详细图表解读(页面1至3)

- 图表1(社融同比与环比增速)

描述近三年来社融同比和环比变化走势,展现2025年8月社融同比出现明显下行,环比数据波动加剧。该图表直观反映信贷需求总体承压走势,为后文分析社融结构性变化和政策评价奠定数据基础。

- 图表2(M2同比与环比增速)

M2保持同比8.8%的稳定增速,环比呈现波动但无明显向上趋势,显示货币供应总体趋稳但无明显扩张动力。

- 图表3(M1同比与环比增速)

M1同比增速轻微提升至6%,环比波动较大,体现短期内流动性活跃度有一定改善,但整体上升势头放缓,暗示经济活力依然有限。

- 图表4(社融主要分项新增额同比变化)

详细列出8月社融各细分贷款类别同比变化,企业短期贷款明显多增,而中长期贷款和居民贷款显著少增。此图支持逻辑为短期信贷需求虽有回暖,但投资和居民长期信贷需求疲弱,是信贷整体疲软的重要原因。

- 图表5、6(个人住房及企业贷款利率变化)

贷款利率保持低位且小幅回落,表明货币政策渠道畅通,信贷条件宽松,利率不是信用需求低迷的原因。

综上,图表数据支撑报告观点,信贷需求疲软且结构分化明显,资金氛围虽宽松但未明显转化为实质贷款需求。

图片链接示例:

-

---

3. 政策因素及财政存款对社融支撑的重要性(页面4至5)

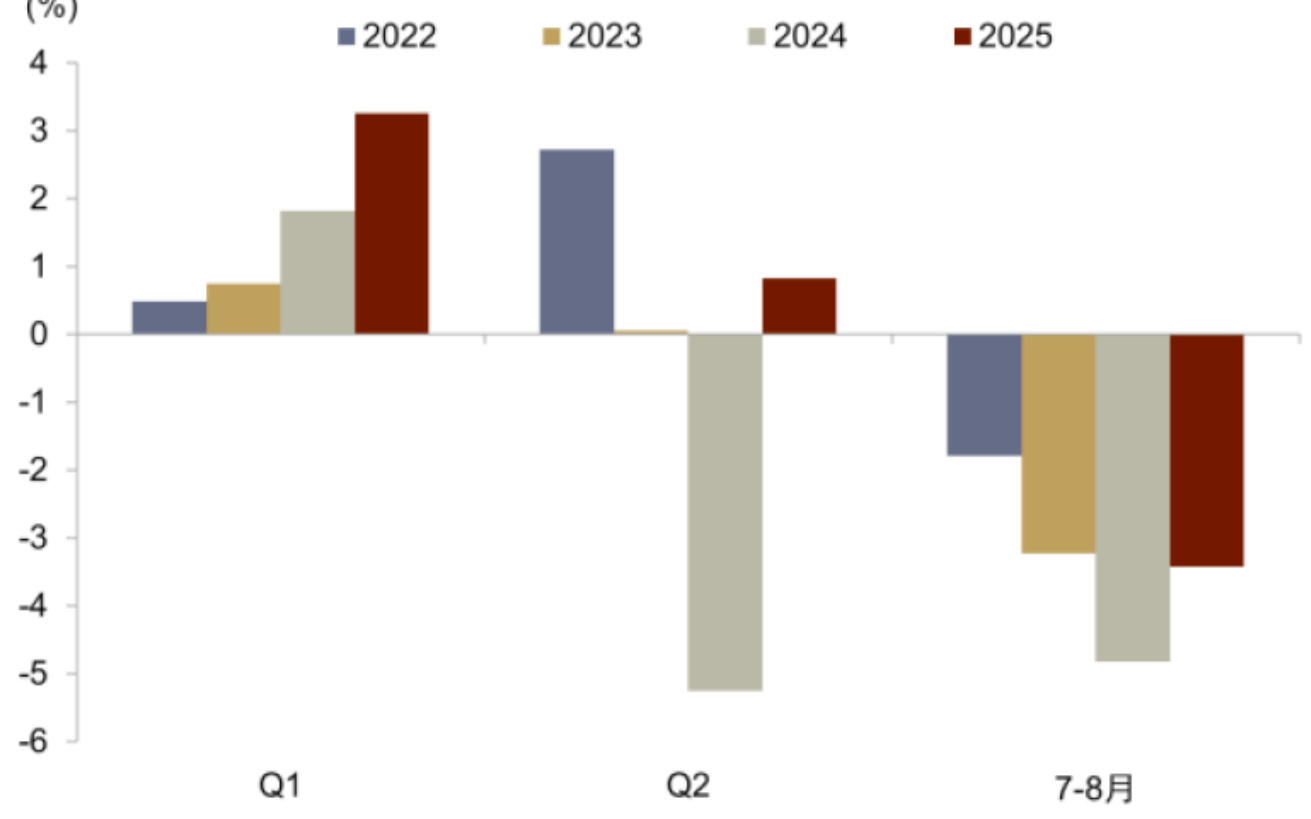

- 核心论点:

- 2025年政府债净融资是支撑社融同比增速的核心因素,1-7月政府债净融资同比多增4.84万亿元,占社融增量核心部分。

- 8月政府债净融资同比少增,9-12月政府债发行额度预计同比减少,预计信用市场对其支撑作用下降。

- 财政存款增速虽下降但仍处于高位,财政存款的投放仍有空间,未来可能成为缓冲资金面下行的关键变量。

- 分析逻辑:

政府债发行是社融新增的主要渠道,当年后期政府债净融资额度减少意味着财政对流动性的直接注入和支持减弱,可能拖累社融增长。财政存款释放潜力则提供了流动性管理的弹性空间。

- 关键数据点:

- 1-7月政府债净融资9.02万亿元,同比多增4.84万亿

- 8月新增政府债净融资同比少增2500亿元

- 9-12月政府债额度3.4万亿,明显低于去年同期5.3万亿

- 8月财政存款同比增速16%,较7月23.9%下降,但历史高位

这些数字反映了财政政策发力趋势变化及其对社融的拉动影响[page::4,5]。

---

4. 货币供应M1趋势及活期存款数据对M1走势的启示(页面5)

- 内容总结:

- M1同比增速增长动能已趋缓,预计未来季度M1同比将迅速下行。

- 受到去年打击资金空转和关税冲击形成低基数效应支撑,但当前的活期存款环比增速明显回落,显示资金活跃度已不及前期。

- 具体来看,企业和居民活期存款环比增速在2024-2025年开始逐渐减弱,7-8月数据甚至低于多年前对应水平。

- 原因分析:

M1是广义货币中更具流动性体现的指标,活期存款作为M1重要组成部分,其增速变化直接反映经济中的流动性使用效率与资金活跃度的变化。

- 未来展望:

基于活期存款趋势及基数因素,预计4季度M1同比增速将显著回落。

关键图表:

- 图表9显示的居民和企业活期存款环比增速走势支持M1增速下行预期[page::5]。

---

5. 政策环境及未来金融总量预期(页面6至7)

- 重点观点:

- 2024年以来M1、M2及社融同比增速维持了过去数年少见的持续改善周期,得益于财政和货币政策积极发力、风险偏好明显好转。

- 目前,随着财政政策支持力度减弱,特别是地方政府债发行节奏放缓,金融总量指标增长难以持续维持高位。

- 央行政策转而更注重信贷结构性调整和质量,货币政策执行报告从“加大信贷投放”调整为“稳固信贷支持、保持合理增长”。

- 尽管存在金融下行压力,政策在财政、房地产、服务消费等方面推出多项措施,但单一政策难扭转下降趋势,未来需组合施策全面发力。

- 政策措施方向:

- 推动服务消费与出口,地方政府债务化解,优化专项债管理使用,清理拖欠企业账款,创设新型政策性金融工具,加强房地产市场稳定。

- 表格综合评价:

政策层面已有多元化举措,但财政体量和债务管理节奏分阶段调整,政策效应存在滞后,财政资金投放空间和信贷需求仍面临挑战。

- 表格中具体政策进展:

2025年专项债发行滞后于前两年,部分地区以新政策工具支持数字经济、人工智能等方向,房地产调控政策有所放松,北京上海深圳放宽购房限制。

这些分析对整体经济流动性未来走势产生结构性限制和阶段性调整影响[page::6,7]。

---

三、图表深度解读示例

图表1(社融同比与环比增速)

- 描述:展示2021年至2025年8月社融同比和环比增速趋势。

- 解读:2025年上半年社融同比增速保持稳定上行,约在9%左右,8月出现明显下降趋势,提示流动性边际减弱。

- 联系文本:验证报告指出8月社融同比首次下行的论断和信贷需求走弱,建立宏观资金面转折点的实证基础。

- 数据来源和局限:数据基于Wind金融数据库,受统计口径和季度波动影响,短期环比波动可能有季节因素影响。

图表4(2025年8月社融新增额同比变化)

- 描述:柱状图细化企业短期贷款、居民贷款等细分项8月同比变化,单位亿元。

- 解读:企业短期贷款同比多增2600亿元,体现短期资金需求有复苏;居民和企业中长期贷款大幅少增,说明实体经济长期融资需求疲软。

- 联系文本:支撑作者关于企业贷款结构变化和信贷总体偏弱的断言,反映信贷周期和需求结构的转换。

---

四、估值分析

本报告为宏观金融分析评论,无典型单一公司估值模型或目标价,故无具体估值部分。报告主要通过各类金融宏观数据解读政策走向和市场资金面变动,着重于整体经济流动性和信贷需求的定量分析。

---

五、风险因素评估

- 经济增长放缓导致信贷需求继续走低,影响银行信贷扩张预期。

- 政府债发行节奏放缓,财政政策力度减弱,流动性政策放松弹性减少。

- 结构性政策措施执行效果存在不确定性,特别是在房地产市场调控和地方债风险化解方面。

- 全球贸易环境和关税变动增加外部不确定性,影响M1和企业融资需求。

- 政策调整可能导致市场预期波动,影响风险偏好及资金配置。

报告中部分风险或策略缺失缓释细节,整体倾向于基于数据展现趋势,对风险提示相对保守,强调政策的潜力但不忽视基数或结构压力[page::6,7]。

---

六、批判性视角与细微差别

- 报告依赖政府债净融资数据对社融支撑的突出强调,可能低估地方债发行不畅对经济结构性风险的潜在冲击。

- 对M1和M2的解释中,虽对基数效应和季节性调整有考虑,但对短期流动性异常波动的宏观冲击未完全细化说明。

- 流动性拐点造成的经济放缓风险在报告中显现,但对金融市场可能的连锁反应和投资行为变化探讨有限。

- 政策措施虽列举多项,但其合力效果、实施节奏及执行力度的差异性未展开深入评价。

- 报告整体倾向于中性偏积极解读政策空间,未明确质疑流动性持续减弱可能带来的结构性调整压力。

---

七、结论性综合

中金公司本报告在详尽数据支持下指出,2025年8月,中国经济中的流动性出现拐点,新增社融同比增速首次自去年11月以来下滑;货币供应增长放缓,特别是M2增速终止连续改善,M1虽继续增长但增速提升幅度减弱。贷款利率维稳低位,实体经济信贷需求依旧整体疲软,结构性分化明显。财政政策在上半年强力支撑下,8月政府债净融资同比减少,未来政府债净融资空间有限,财政对社融的助推效果或减弱,但财政存款投放空间尚存,有望对流动性形成一定缓冲。

本期报告通过详实的图表佐证社融同比和细分贷款数据,合理揭示企业和居民贷款结构的变化和资金流动的内在陷阱。M1增速的逐步下滑预警了未来货币流动性的持续降温趋势。政策面临转型,逐渐由总量扩张转向结构性精准支持,财政政策已显疲态,回归财政存款动用和专项政策工具发力,房地产、服务消费及新型金融工具成为重点施策方向。

整体而言,报告通过宏观数据的细致剖析,精准把握了流动性转折的时间特征和深层次驱动,提示市场和政策制定者注意即将到来的金融需求同步调整风险。政策空间仍在,政策组合施策仍可能延缓流动性收缩的冲击,但总体金融总量增长将面临明显压力,信贷及资金面环境需调整适应新的经济格局[page::0-7]。

---

备注: 报告引用所有页码的内容,确保信息来源透明与可追溯。

---

参考图片(部分)

社融同比与环比增速

社融同比与环比增速

-

8月社融主要分项新增额同比变化  个人住房贷款利率走势

个人住房贷款利率走势

-

2025年9-12月新增政府债与去年同期对比

2025年9-12月新增政府债与去年同期对比  财政存款同比增速走势

财政存款同比增速走势

-

政策潜在发力方向

政策潜在发力方向---

以上为报告的全面解读与分析,涵盖所有关键章节、图表及数据,力求为研究人员和投资者呈现透彻的宏观经济流动性判断和政策理解。