上周市场风险偏好下降,低波动低换手风格表现突出

创建于 更新于

摘要

本报告分析了2020年5月18日至22日市场宽基指数及行业指数表现,指出科技板块下跌明显,风格因子中低波动、低换手等表现优异。报告详细介绍了多因子体系及量化增强组合在沪深300和中证500的超额收益情况,建议关注低估值和低换手因子,减少频繁风格切换操作,提醒市场结构变化风险 [page::0][page::3][page::5][page::8][page::13]

速读内容

宽基及行业指数过去一周表现 [page::3][page::4]

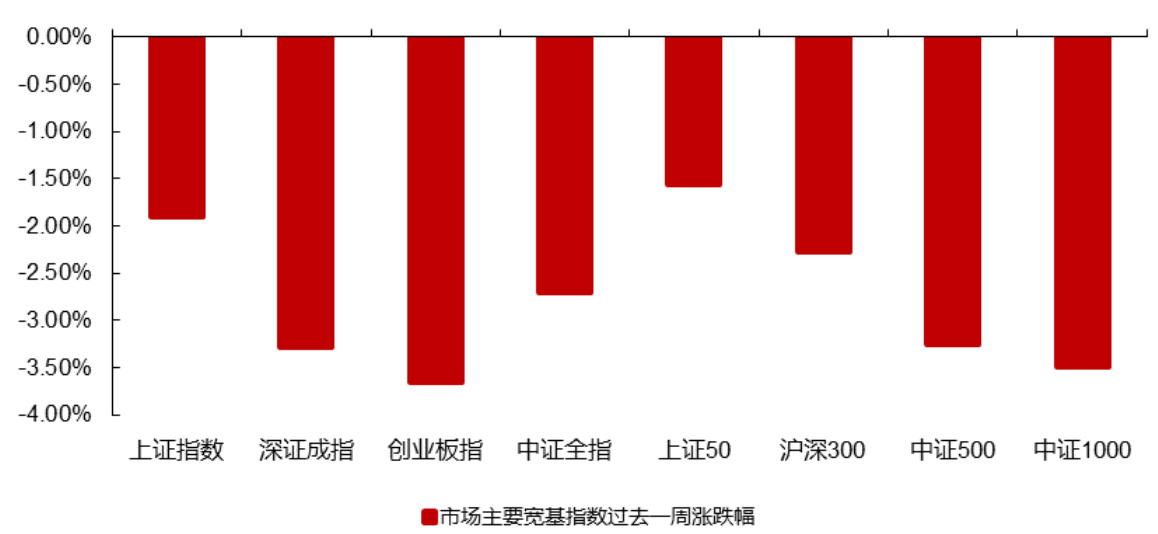

- 创业板指下跌3.66%,上证综指下跌1.91%,沪深300跌2.27%。

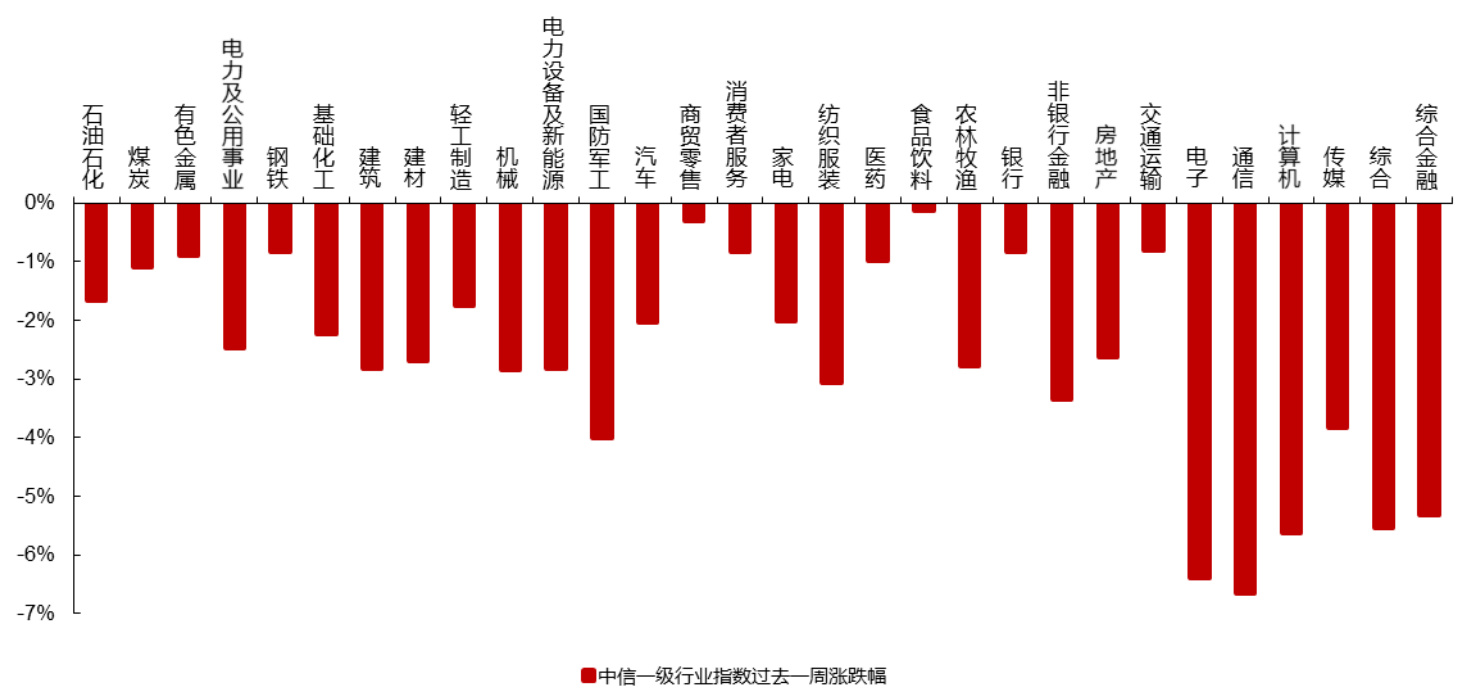

- 科技板块跌幅领先,电子、通信、计算机、传媒跌幅均超过5%,周期和消费品板块次之。

风格因子表现及长期特征 [page::5][page::6][page::7]

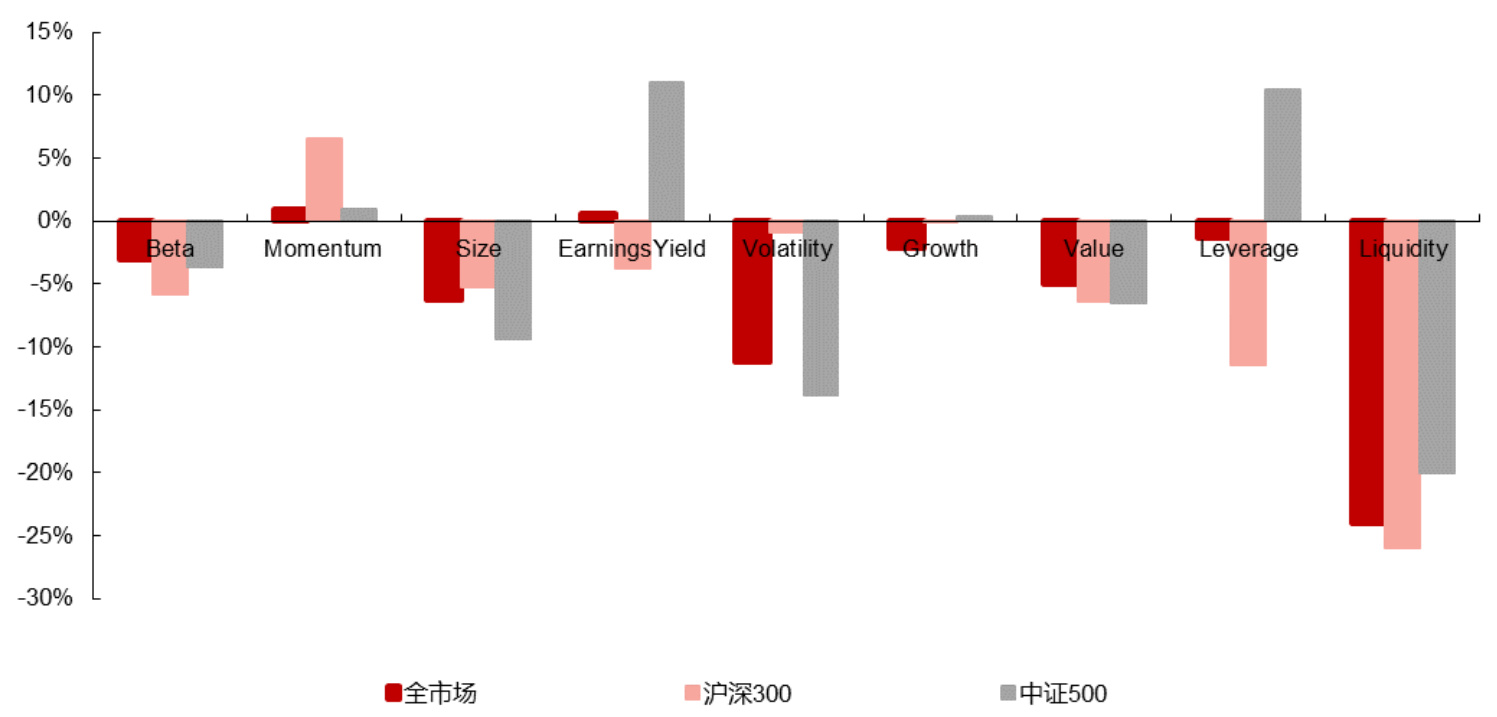

- 过去一周低波动性、低换手率、小市值风格因子表现突出,因子RankIC和因子收益在不同市场样本空间表现差异明显。

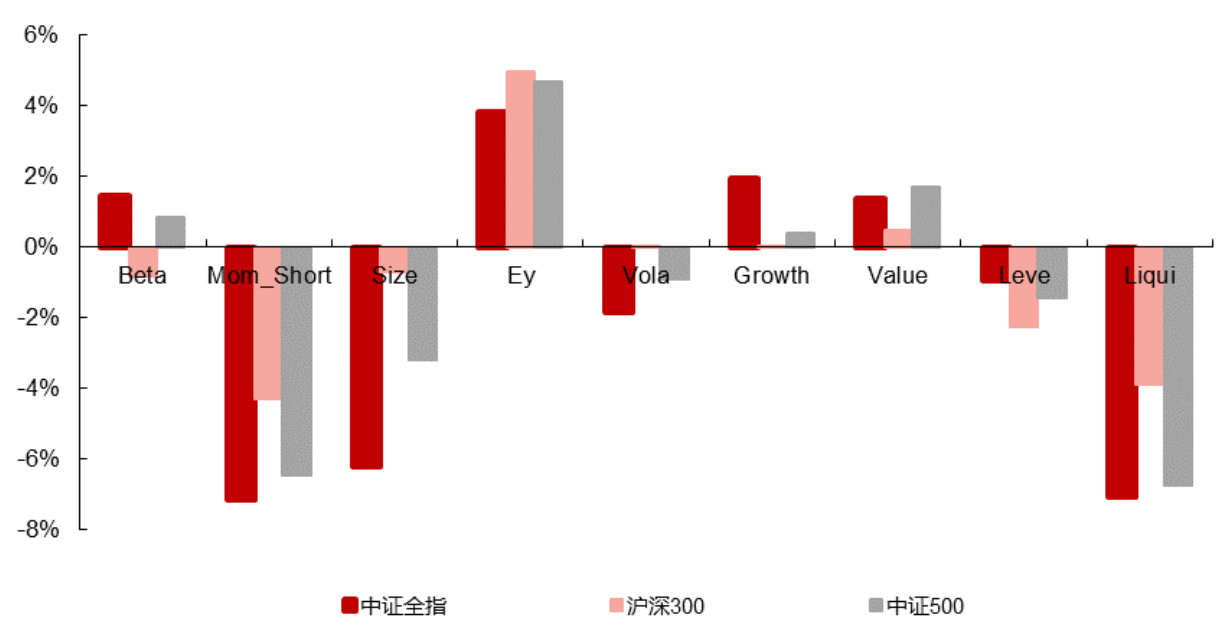

- 长期来看,Momentum、EarningsYield和Liquidity等因子表现稳定,ICIR指标体现因子稳定性。

- 因子收益与量化组合超额收益紧密相关,因子暴露是超额收益的主要来源。

沪深300量化增强组合表现及历年回测 [page::8][page::9]

| 年份 | 年化收益 | 年化波动 | 信息比率 | 最大回撤 |

|-------|-----------|----------|----------|----------|

| 2014 | 10.95% | 2.74% | 4.00 | -1.31% |

| 2015 | 22.72% | 4.87% | 4.67 | -1.97% |

| 2016 | 10.08% | 2.94% | 3.43 | -1.83% |

| 2017 | 7.37% | 2.27% | 3.25 | -1.08% |

| 2018 | 6.27% | 2.65% | 2.37 | -1.50% |

| 2019 | -0.55% | 2.78% | -0.20 | -2.05% |

- 沪深300增强组合包括全市场及成分股内选股,因子IC和ICIR加权组合均实现正向超额收益,2020年累计超额表现稳定。

中证500量化增强组合表现及历年回测 [page::10][page::11]

| 年份 | 年化收益 | 年化波动 | 信息比率 | 最大回撤 |

|-------|----------|----------|----------|----------|

| 2014 | 15.12% | 4.07% | 3.71 | -2.21% |

| 2015 | 47.67% | 9.02% | 5.28 | -3.65% |

| 2016 | 27.66% | 4.50% | 6.15 | -1.52% |

| 2017 | 8.68% | 4.52% | 1.92 | -3.06% |

| 2018 | 13.05% | 4.99% | 2.62 | -3.11% |

| 2019 | 4.83% | 6.05% | 0.80 | -4.83% |

- 中证500增强组合同样构建了全市场及成分股内选股组合,短期超额收益良好,长期回测表现稳定但面临较大波动。

量化因子构建及策略建议 [page::14][page::15]

- 构建基于Barra China Equity Model (CNE5)的9大类风格因子(Beta、Momentum、Size、EarningsYield、Volatility、Growth、Value、Leverage、Liquidity)。

- 因子通过行业及因子间正交处理降低相关性,确保因子纯净性与解释力。

- 策略结合指数成分股内选股及全市场因子加权,采用均值-方差模型优化组合,考虑跟踪误差和仓位约束。

- 建议关注低估值、低换手因子,减少激进风格切换,利用增强组合捕捉稳定超额收益。

风险提示 [page::13]

- 报告基于历史数据,未来市场结构可能变化,历史表现不保证未来收益。

- 建议投资者谨慎评估市场环境,注意策略应用风险。

深度阅读

西部证券2020年5月第4周风格因子及量化增强组合研究报告详尽分析

---

一、元数据与概览

报告标题:上周市场风险偏好下降,低波动低换手风格表现突出

发布机构:西部证券研发中心

分析师:王红兵(联系方式附后)

发布日期:2020年5月23日

研究对象:中国股市主要宽基指数、行业指数及基于风格因子的量化增强组合表现分析,涵盖全市场、沪深300及中证500股票池。

核心论点与结论:

- 上周A股整体行情呈现下跌,市场风险偏好降低,导致低波动、低换手率股票风格表现突出。

- 在全市场、沪深300、中证500不同样本池中,低波动、低换手、小市值等风格因子表现较优。

- 量化增强组合(基于风格因子构建)均实现跑赢对应基准指数,尤其中证500组合超额收益较高。

- 操作建议是重点关注低估值和低换手因子,避免频繁的风格切换,以实现稳健的中长期超额收益。

- 风险提示指出,未来市场结构可能变化,历史数据的线性外推存在风险。[page::0]

---

二、逐节深度解读

2.1 市场主要宽基指数与行业指数表现(第3-4页)

关键论点:

- 2020年5月18日至22日,主要宽基指数均出现不同幅度下跌。创业板指跌幅最大(3.66%),体现成长性板块受压力较大。规模指数中沪深300下跌2.27%,中证500及中证1000下跌均在3%以上。

- 中信一级行业指数中,科技板块跌幅居前,尤其是电子(-6.39%)、通信(-6.65%)、计算机(-5.63%)和传媒(-3.83%),远远落后于周期和消费板块。周期板块中的钢铁及基础化工跌幅也显著,但整体弱于科技板块。消费板块跌幅较小,部分如食品饮料仅微跌0.12%。

- 图1(第3页)通过柱状图形象展现了全部宽基指数下跌情况,视觉体现了创业板指和中证指数跌幅较大。

- 图2(第4页)展示各中信一级行业指数跌幅,清晰体现科技板块显著弱于其他板块,表明市场风格向更为防御性的低波动板块迁移。

推理依据:科技板块相较其他板块的业绩预期和市场情绪下滑,科技股估值压力显著,市场资金偏好趋于谨慎,驱动整个市场风格出现调整。智能手机供应链、5G相关电子通信环节受制于疫情影响,表现较差。[page::3][page::4]

---

2.2 风格因子过去一周表现及解读(第5-7页)

关键论点:

- 基于Barra中国权益模型(CNE5),研究构建了9大类风格因子:Beta、Momentum、Size(市值)、Earnings Yield(盈利收益率)、Volatility(波动率)、Growth(成长)、Value(价值)、Leverage(杠杆)、Liquidity(流动性/换手率)。通过正交处理减少因子间相关性。

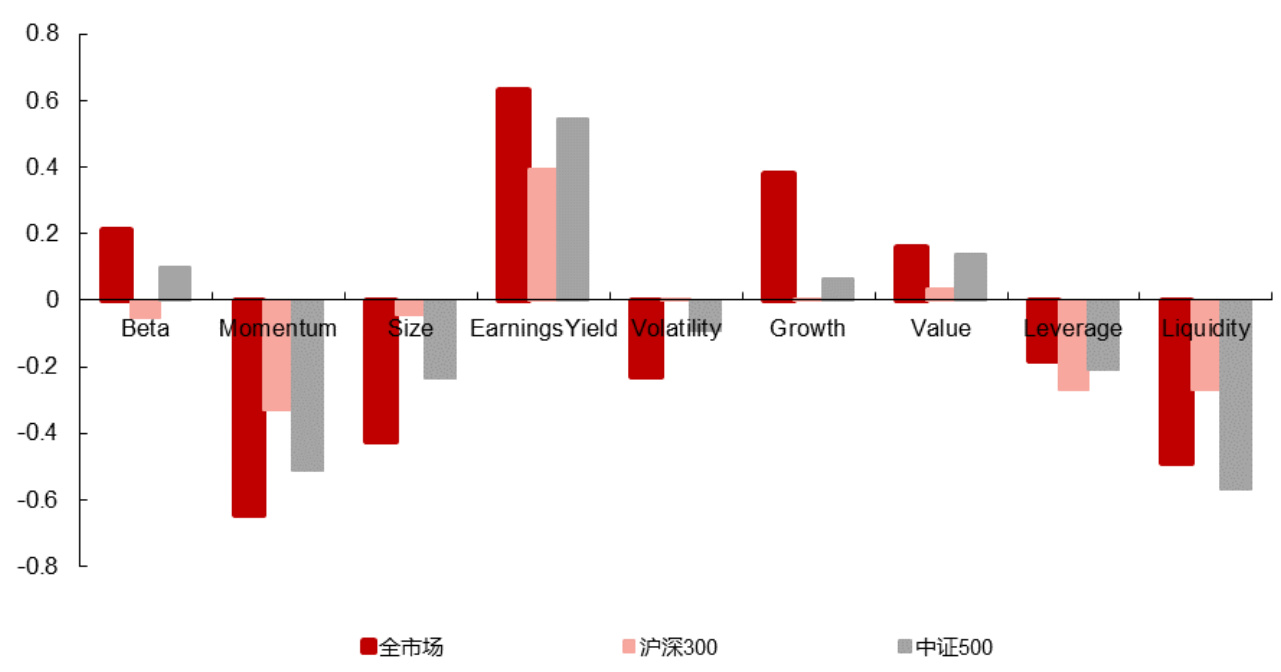

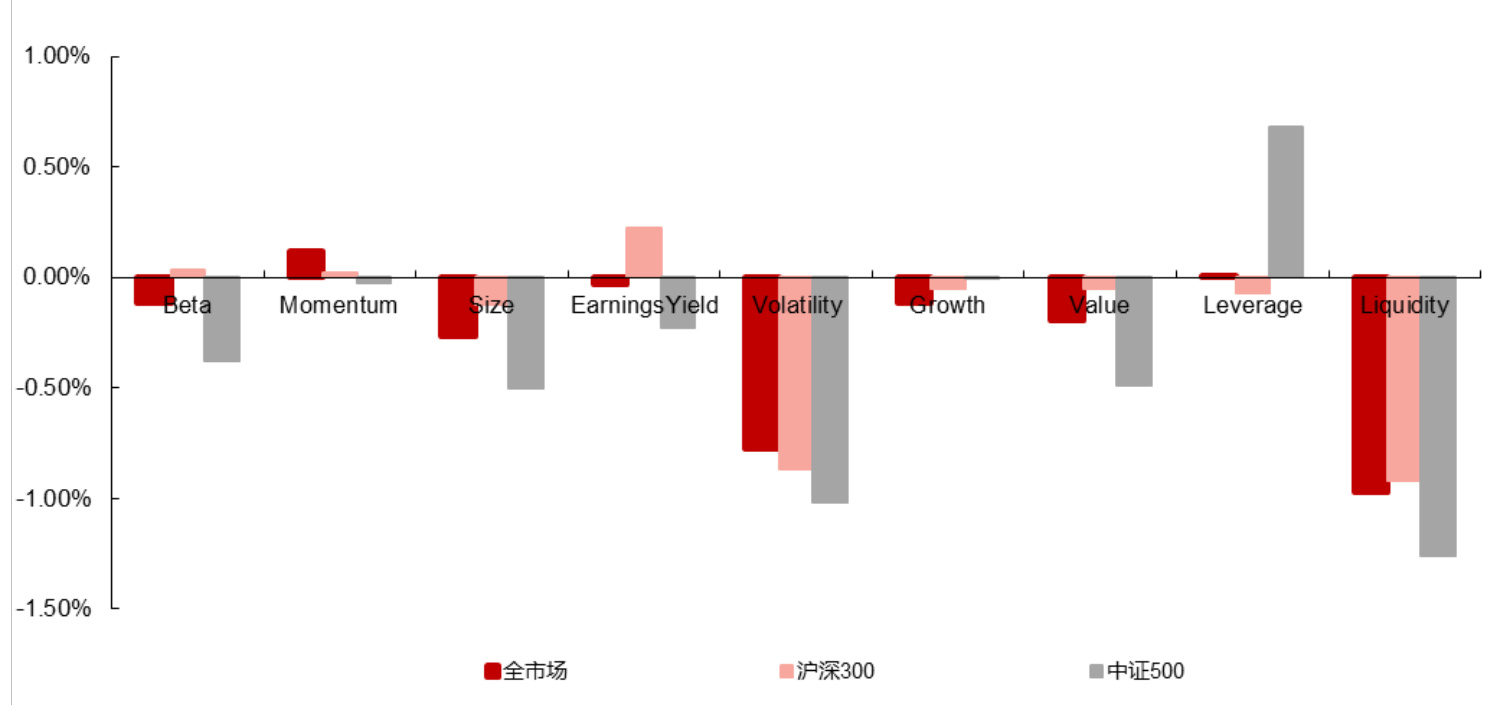

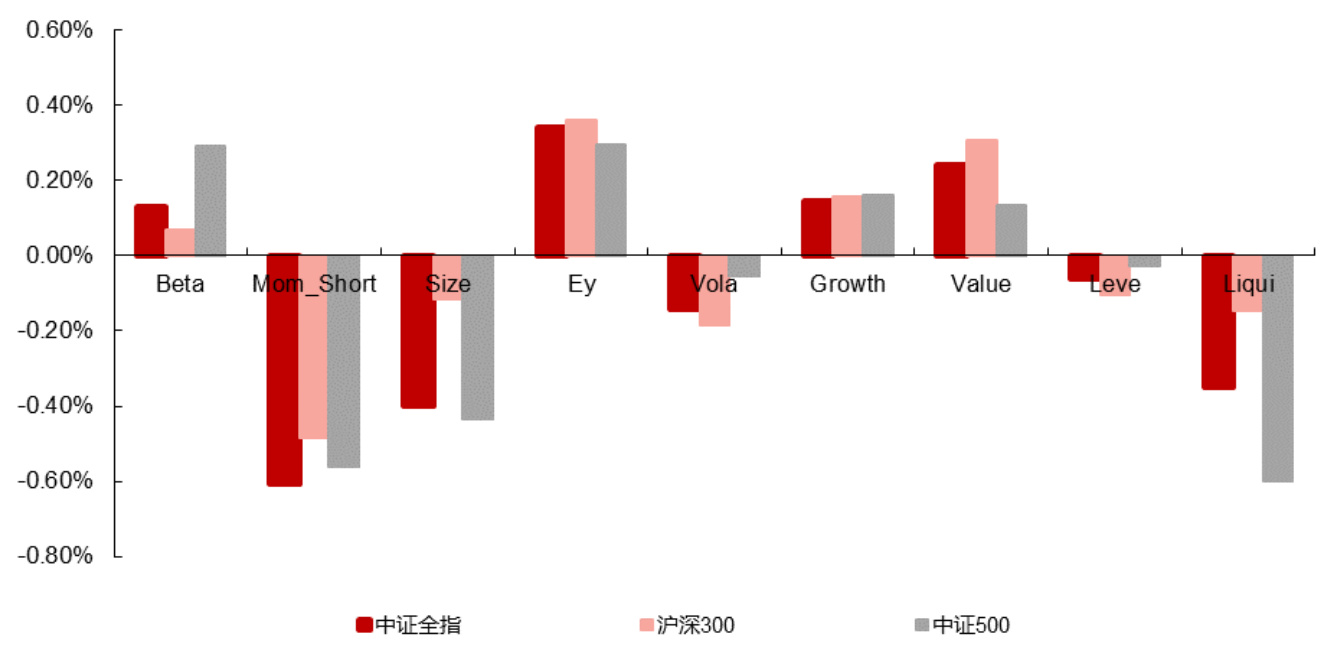

- 过去一周(5/18-5/22),风格因子RankIC表现显示,诸如低波动、低换手率、以及小市值因子表现较好,尤其在中证500样本池内低波动和低换手表现突出(图3)。

- 长期(月度频率,自2007年至今)RankIC均值和波动率(ICIR指标)显示,Momentum、Earnings Yield和Liquidity等因子具有较好稳定性和普适性,这些因子具有较好的跨市场解释能力(图4、图5)。

- 因子收益分析显示,虽然短期因子RankIC和因子收益方向可能不一致,但更倾向于依据因子收益判断风格表现。因子收益与量化组合表现关系密切,强因子收益对应组合超额回报。

- 图6表明上周低波动、低换手因子因子收益为负方向中的较小幅度,且小市值因子因子收益相对较积极;长期平均因子收益(图7)反映出类似趋势,这验证了短期市场避险心理强化低波动风格。

机制分析:

- 低波动因子反映相对稳定性,市场风险下降时更受青睐。

- 换手率低代表市场关注稳定性和持有长期价值,尤其在动荡环境中。

- 小市值因子表现相对突出,可能因市场触底反弹迹象或估值修复带动。

风格因子的计算方法见附录,涉及股票价量及财务指标数据,通过加权和回归计算得到因子暴露和收益。该体系基于量化基础,有良好统计与实证支持。[page::5][page::6][page::7]

---

2.3 量化增强组合表现解读(第8-12页)

组合构建方法:

- 以沪深300和中证500指数成分股为基准,基于选股因子IC(信息系数)和ICIR(IC波动率的反比)两种加权方式,分别构建“全市场选股”与“成分股内选股”四种增强组合。

- 加权组合以均值-方差模型优化资产权重,目标最大化组合得分(因子整体预测能力),并通过设置多重约束(仓位、行业、风格和跟踪误差)控制相对基准偏离。

- 本质上通过选择因子暴露优良的股票提高组合风险调整收益,增强超越指数的能力。

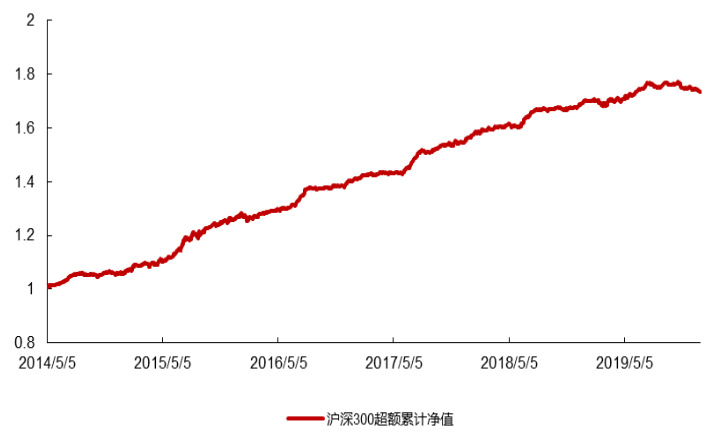

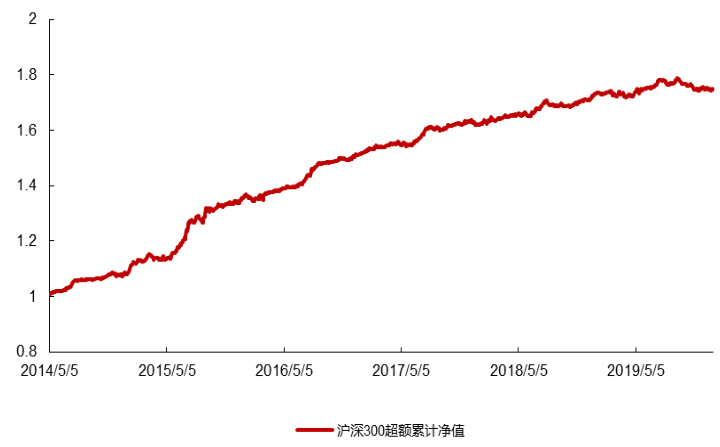

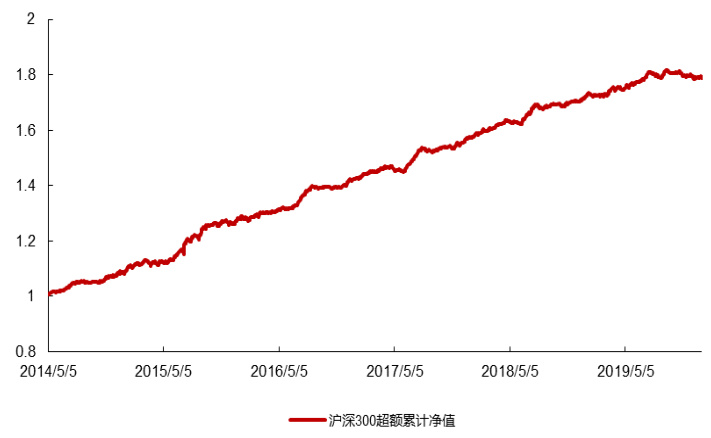

沪深300增强组合表现:

- 过去一周(5/18-5/22),超额收益在0.04%-0.52%区间,IC加权略优于ICIR加权。

- 今年以来实际表现累积超额收益达1.14%至1.20%,稳定跑赢沪深300基准(表1、表2)。

- 2014年以来年化择时表现稳定,信息比率(IR)大多超过3,最大回撤控制良好(表3、表4、表5、表6)。

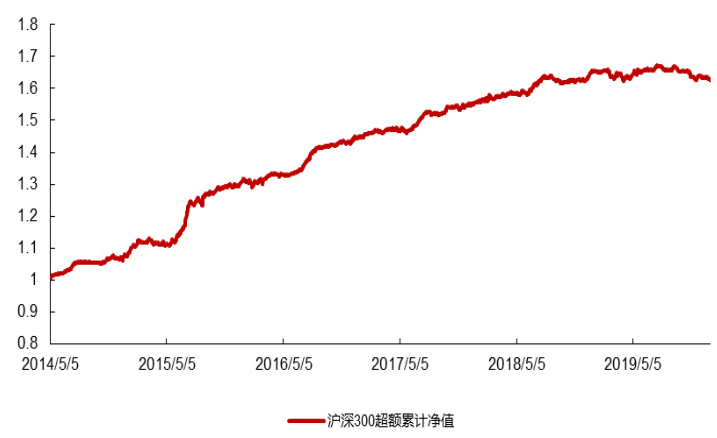

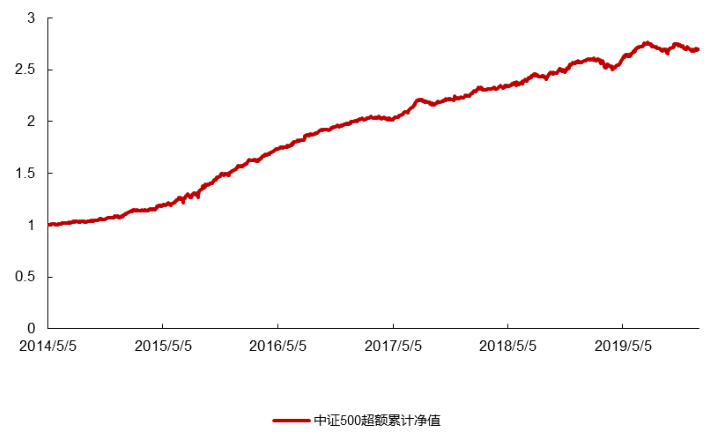

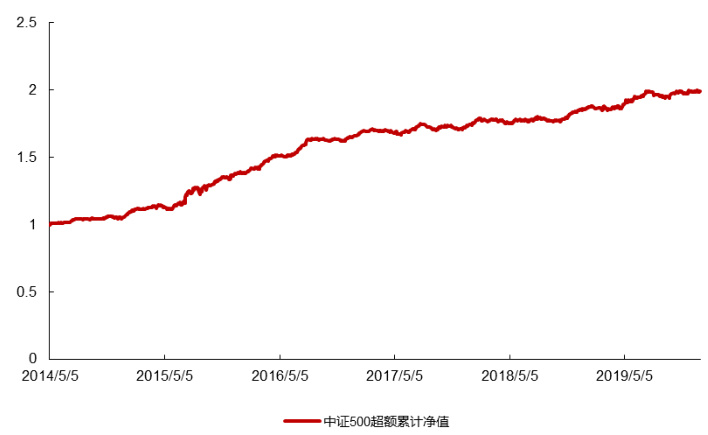

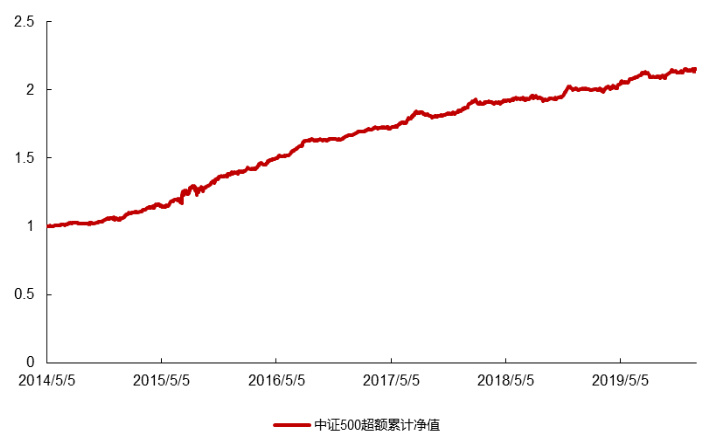

- 图8-11呈现超额收益累计净值曲线平稳上升,体现复利效应和因子组合优势的持续释放。

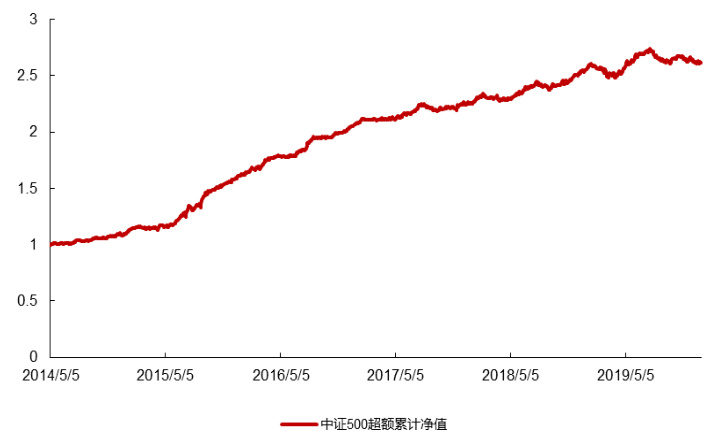

中证500增强组合表现:

- 过去一周超额收益表现更突出,达0.57%-1.59%区间(表7)。

- 今年以来部分组合超额收益为负,反映市场风格经历较大震荡,中证500波动性较大。

- 长期年化收益率较沪深300略高,最大回撤稍大,但信息比率依然维持良好(表9-表12)。

- 图12-15显示中证500增强组合累计净值同样呈稳步上行。

组合表现解读:

- 综合来看,增强策略有效捕捉风格因子预期,长期具备较强的选股能力和超额收益能力。

- 沪深300组合更加稳健,中证500组合虽波动更大但上行潜力较强。

- IC与ICIR加权方式侧重点不同,前者强调因子预测的即时相关性,后者兼顾稳定性,两者结合提升策略稳健性。

整体评价:通过量化建模与风险控制,组合在波动市况下依然实现超额收益,为实际投资操作提供理论与实证支持。[page::8][page::9][page::10][page::11][page::12]

---

2.4 风险提示(第13页)

提示内容:

- 报告基于历史数据统计与建模,无法完全预测未来表现。

- 市场结构的变化(例如宏观环境、政策、流动性等)可能导致历史规律失效。

- 因此历史表现不构成未来收益保证,投资者需谨慎使用风格策略与量化方法。

这符合常见金融研究的谨慎原则,强调量化投资不可盲目依赖历史数据,须不断适应市场动态。[page::13]

---

2.5 附录一:风格因子构建方法(第14-15页)

报告对风格因子具体计算方法进行了详尽说明,包括因子明细:

- Beta系数通过股票收益与沪深300收益回归得出,半衰加权。

- Momentum因子为近1个月收益率。

- Size为市值对数。

- 盈利率、成长、价值类因子以财务报表数据和预期数据构建。

- 波动率因子结合多种统计指标如DASTD、CMRA和HSIGMA。

- 杠杆与流动性因子根据财务杠杆指标和换手率计算。

该附录增强了报告的透明度与信服力,方便专业人士理解因子来源及灵活应用。[page::14][page::15]

---

三、图表深度解读

3.1 宽基指数与行业指数(图1-图2)

- 图1:柱状图明确显示各指数过去一周跌幅,创业板指跌幅最高近3.7%,反映成长性板块大幅承压;上证指数跌幅约1.9%,沪深300跌2.27%,综合反映市场整体承压。

- 图2:中信一级行业指数跌幅分布,科技(电力设备、电子、通信等)跌幅最大,多在5%以上;周期与消费略有差异,消费板块领跌为家电、医药。该图揭示行业轮动与风险偏好下降对科技成长板块冲击显著。

3.2 风格因子RankIC及因子收益(图3-图7)

- 图3:风格因子过去一周RankIC在不同样本中差异较大,低波动(Volatility)、低换手(Liquidity)及小市值(Size)因子表现相对活跃,负面因子如杠杆(Leverage)锁定风险较大。

- 图4-图5:长期RankIC均值及ICIR展示因子稳定性,Momentum、盈利收益率(Ey)因子表现稳定且具有较高ICIR值,体现其预测能力和波动性较低,增强了因子组合选股的可靠性。

- 图6:短期因子收益显示低波动和低换手因子因子收益为负幅度较小甚至微正,权益市场风格偏谨慎。

- 图7:长期平均因子收益支持短期观察,验证低波动等因子长期具备收益性。

3.3 量化增强组合(图8-图15及表格)

- 图8-图11:沪深300各因子加权增强组合累计超额收益稳定上升,2014年至2019年间年化收益多数超过7%,信息比率较高,最大回撤控制在2%以内。

- 图12-图15:中证500组合超额净值走势类似,收益率波动稍大,但整体向上,显示较好抗跌性。

- 表3-表12:各年度超额收益及风险指标全面展现组合风险回报情况,长期信息比率高,表明选股因子有效且组合逻辑合理。

---

四、估值分析

本报告并未直接涉及估值模型或具体目标价的讨论,主要专注于风格因子与量化组合的市场表现及风险特征分析。因此不存在DCF或PE估值等具体内容。

---

五、风险因素评估

- 报告重点提示历史表现局限性,市场结构可能剧烈变化,可能导致因子策略失效。

- 未具体指出其他宏观经济或政策风险,但暗含在市场结构变化的提示中。

- 无详细缓解策略,但操作建议中提到减少频繁风格切换,以降低因激进操作带来的风险。

---

六、批判性视角与细微差别

- 报告基于数据驱动方法与实证分析,结论客观,未夹带明显主观乐观/悲观偏见。

- 风格因子和增强组合的短期表现均有波动,说明市场环境变化剧烈,作者建议“减少风格切换”的建议偏稳健,体现了对市场不确定性的认识。

- 一点需要注意的是,因子收益短期波动与长期表现存在差异,投资者采用因子投资时须谨慎识别信号噪音。

- 表格中部分指标如信息比率异常高(超过4),需要结合实际市场环境理解,可能因基数较小或数据频率问题产生过度乐观的数值。

- 报告未讨论交易成本与实际操作中因子暴露的调仓摩擦,可能导致实际超额收益与理论值存在差异。

---

七、结论性综合

通过本报告的全面分析,我们可以看到:

- 2020年5月第4周,中国股票市场整体呈现下跌格局,尤其成长性科技板块承压明显,反映市场风险偏好降低。

- 风格因子表现上,低波动、低换手、小市值因子在全市场、沪深300及中证500样本池表现优异,显示市场参与者趋于规避高风险和高变动性资产。

- 量化增强组合基于多因子模型,经由均值-方差优化,在沪深300和中证500样本空间均实现了稳定超额收益,尤其是中证500组合短期超额收益显著,长期信息比率保持较高水平。

- 图表系统全面展示了指数跌幅、行业表现、因子RankIC与因子收益、增强组合净值走势及年度超额收益风险指标,数据详实,支撑逻辑严谨。

- 报告提出投资建议:中长期应关注低估值、低换手因子优势组合,适当减少风格频繁切换操作,降低投资波动风险,适应新冠疫情下快速变化的市场结构。

- 风险提示中强调历史表现不宜盲目外推,投资者需谨慎认知潜在市场结构调整风险。

总体来看,该报告为机构投资者提供了基于科学因子模型的量化投资视角,揭示了阶段性市场风格转移特征,并辅以实证增强组合验证,具备较强实用指导意义。投资者可借鉴其中的因子选股思路和风险控制建议,设计符合自身风险偏好的中长期策略。[page::0][page::3][page::4][page::5][page::6][page::7][page::8][page::9][page::10][page::11][page::12][page::13][page::14][page::15]

---

附录:关键图表展示

-

-

-

-

-

-

-

以上图片详细展现了市场指数涨跌幅、风格因子表现指标及量化策略累计净值走势,实为报告核心数据支撑。[page::3-12]

---

总结

本期西部证券风格因子及量化增强组合周报,全面解析了市场宽基与行业指数跌幅、风格因子当周及长期表现、量化增强组合的历史与短期收益能力,提出以低波动与低换手为核心的投资建议,警示历史数据不可盲目外推风险。报告方法科学严谨,数据详实完备,适合机构关注风格因子演变及利用量化工具构建提升收益的投资者深入参考。