基于龙头股的短期市场择时策略——市场特征研究

创建于 更新于

摘要

本报告基于价值龙头股构建龙头股指数,通过分析龙头股与沪深300等指数的高相关性,设计了基于股票状态峰度的择时模型。实验确定10日峰度为有效观察期,结合上涨信号和过滤机制构建开关仓策略,在2010年至2020年间策略累计收益达258.3%,远超同期沪深300指数,且夏普比率显著提升,显示策略在长期投资的牛熊更替中具备较强的收益能力与风险控制效果[page::0][page::4][page::6][page::9][page::17][page::18]。

速读内容

龙头股定义与筛选模型 [page::2][page::3]

- 龙头股包括价值龙头、市场龙头和中间龙头三类,本报告研究聚焦价值龙头股。

- 通过公募关注度、机构评级、ROE、净利润率、营业收入、增长率及成交额等八指标在行业内标准化排序综合得分,选取行业内排名前30%且每行业不超过5只股票构建龙头股池。

龙头股与市场相关性分析 [page::4][page::5]

- 龙头股组合与沪深300、中证800指数相关系数稳定高达约98%,远高于非龙头股。

- 龙头股更好代表市场整体走势,且收益表现优于非龙头股,具备市场核心成分特征。

龙头股状态峰度择时模型原理 [page::6][page::7]

- 以股票日涨跌状态二值化计算10日加权状态峰度,峰度反映市场内部股票状态分布。

- 峰度小于0被视为发出上涨信号,市场进入牛市概率提升。

上涨信号过滤策略及参数优化 [page::9][page::10][page::11][page::12]

- 设置观察期n天与涨幅阈值α过滤短期虚假信号,测试2、3、4、5天及对应阈值0.5%、1%、1.5%、2%。

- 3天观察期与1%阈值组合,信号数量和时点较优,兼顾时机捕捉与交易成本。

策略回测绩效与对比 [page::13][page::14][page::17][page::18]

| 策略参数 | 总收益率 | 平均持有期(天) | 最大回撤 | 夏普比率 |

|--------------|----------|---------------|---------|---------|

| 2天0.5%阈值 | 170.11% | 34.7 | -21.82% | - |

| 3天1%阈值 | 244.88% | 37 | -18.99% | 0.76 |

| 4天1.5%阈值 | 122.31% | 33.5 | -33.05% | - |

| 5天2%阈值 | 100.09% | 30.59 | -32.31% | - |

| 沪深300指数 | 63.71% | / | -46.7% | 0.20 |

- 3天1%阈值策略收益最高,约为沪深300的4倍,夏普比率0.76大幅优于沪深300的0.20,最大回撤也显著降低。

- 单次择时成功率仅45.24%,但盈亏比高达3.4,策略适合长期牛熊市转换周期的捕捉。

市场状态提示与投资建议 [page::18]

- 投资信号密集且收益偏负倾向震荡市,间隔时间长且持仓期长对应可能牛市走势。

- 策略能较好捕获较大上涨阶段机会,适合长期趋势投资者。

深度阅读

财经研究报告深度解析——基于龙头股的市场择时策略研究(2020年12月)

---

一、元数据与报告概览

报告标题:基于龙头股的短期市场择时策略——市场特征研究

分析师:于鹏

发布机构:长城证券研究所

报告日期:2020年12月2日

研究主题:利用龙头股集合构建指数,探索其与市场指数的相关性与市场择时策略,重点分析龙头股状态的峰度分布对市场走势的预测能力,设计并检验基于峰度阈值的择时开关仓策略。

核心论点与结论

- 龙头股集合指数高度相关且稳定地与沪深300和中证800指标联动,能代表全市场趋势特征,反映市场核心结构;

- 龙头股状态基于涨跌序列的峰度分析,峰度能有效反映市场走势,特别用于发出上涨信号;

- 择时模型参数经实验选定,采用峰度阈值发出信号,但单一信号存在大量虚假,多信号过滤策略提升信号可靠性;

- 选定3天观察期和1%涨幅阈值的开关仓策略,在2010年5月至2020年11月的测试中,累计收益达258.3%,为同期沪深300收益的4倍多,夏普比率达0.76,是沪深300的3.8倍;

- 虽收益显著,但单次信号成功率仅45.24%,高收益来自较高的盈亏比(约3.4:1),该策略适合长期追踪牛熊交替的周期,不适于少数短期交易;

- 通过持仓间隙及持续时间分析,发现投资期较长且间隔较大的阶段,更可能捕获牛市大趋势信号。

报告侧重龙头股市场表征与峰度择时模型实验结果,提供了实证支持的市场择时方法论,其重要性在于使用市场核心子集龙头股实现对宏观行情的判断及操作指导。[page::0,1]

---

二、逐节深读与分析

2.1 龙头股票研究回顾

报告首先介绍了龙头股的三种定义类别:

- 价值龙头:基于行业领先的基本面指标,如规模、占有率、成长性,稳健成长、低换手率,主要被公募机构持有,重成长价值;

- 市场龙头:侧重市场热度和资金炒作带动的领涨股,多为中小市值,波动和频繁切换,收益多源于短期题材;

- 中间龙头:结合基本面与市场题材,类似“白马股”,兼顾价值与炒作,涨跌持续中等。

结构上,研究选择“价值龙头”作为研究对象,以其稳定的基本面与代表性作为市场核心代表,各行业精选前30%龙头股(行业最多5只),形成研究指数。

筛选模型基于多个量化指标分类,涵盖关注度(公募关注度、评级家数)、财务基本面(ROE、净利润占比、总收入及增长率)、和交易数据(日均成交额)。

排序使用对数归一化相对排序,避免行业股票数量差异带来的不平衡。最终的龙头股组合即以综合评分前列股票为核心市场代表。[page::2,3]

2.2 龙头股特征与市场映射

龙头股组合相比沪深300、中证800等主流指数具有:

- 长期更优业绩和夏普比率(风险调整后收益更优);

- 规模分布不完全等同于大盘股,与头部股票重叠率约50-70%;

- 估值更为合理,相对于行业内非龙头股具较低估值,更具投资价值;

- 盈利成长性较强和行业领先,主要盈利指标处于行业前20%-60%分位区,80%概率集中于净利润和成长等指标领先区间。

相关性分析显示,龙头股组合与沪深300、中证800等市场指数收益的相关性超过85%,但估值与成长指标相关性相对较低,表现出龙头股虽表现市场核心,估值成长特征却有一定差异,反映了更稳健的基本面属性。创业板相关性和一致性更低,甚至负相关。

龙头股因其成熟稳健和代表性,能较好地反映市场大势走势,非龙头股虽同样相关但波动更大,且龙头股在上涨阶段通常引领市场,而非龙头股下跌先行,符合CAPM理论中行业“市场因子”特征。历史上,非龙头股表现相关性的突变多于龙头股,说明龙头股收益更稳定,市场表现更一致。

而整体来看,龙头股可能作为市场简化子集,有效映射整体市场走势和趋势。长期而言,非龙头股相对龙头股收益趋于负值,进一步体现龙头股在市场核心中的重要作用。[page::3,4,5,6]

2.3 龙头股择时模型设计

鉴于龙头股组合与市场高度同步,难以提前预测市场走势,报告提出基于龙头股内部各股涨跌动态差异设计择时信号。核心思路:

- 股票连续涨跌状态被编码为1或0,采用半衰期加权将近期更重要,远期信息权重递减;

- 合成股票状态$S_i$,分析所有龙头股状态的峰度分布;

- 峰度衡量股票涨跌状态分布的陡峭程度及整体一致性,峰度高代表多数股票同向极端运动,峰度低或负表示状态均匀分布或分散;

- 依据历史实验,峰度用于捕捉市场多头群体状态,峰度突破特定阈值时观察上涨信号,峰度小于0作为上涨发出信号的条件;

- 下跌信号则不依赖峰度明确指标,用最大回撤等跌幅止损策略替代。

选取不同观察窗口长度(5、10、15、20日)进行峰度计算教学验证,发现10日作为均衡窗口周期,既能平衡信号频繁和峰度适中波动,也能较好反映市场潜在分布变化和震荡,且市场顶部峰度表现难辨,高点峰度无明显规律,故择时信号只主动发出上涨信号,下跌则依靠后续风险控制。

该模型精炼了基于龙头股的“状态峰度-上涨信号”关联逻辑,为市场择时提供结构化、基于统计分布形态的信号线索。[page::6,7,8,9]

2.4 择时过滤策略与实证检验

模型的初步上涨信号虽多,但存在明显虚假信号,降低策略实用性。过滤策略见解如下:

- 设置信号观测期$n$天和阈值$\alpha$,信号发后若$n$天内涨幅超过$\alpha$,则信号有效,开启买入;

- 持续期内若最大回撤达到5%,则止损卖出;

- 不同观察天数(2,3,4,5天)与阈值(0.5%,1%,1.5%,2%)组合测试显示,时间窗口越短信号更敏锐,捕获更多市场机会,但交易频率及成本增大;窗口过长则错失机会;

- 经过分析,3天观察期+1%阈值组合最佳,累计收益244.88%,约为沪深300同期收益(63.71%)的4倍,夏普比率显著改善且波动降低(16.95% vs 23.11%),最大回撤减少(-29.78% vs -46.7%);

- 信号发出数量稳定,涨跌信号依赖滤波与止损规则提升实战效果。

详细持仓期间收益日志显示该策略在牛市期间获得超过40%以上单次收益,多次抓到核心趋势,震荡及调整期虽有亏损,但大亏损通过止损限制,有效保全整体收益。

反复震荡市场出现多次虚假信号,本模型则通过参数配置及后续止损策略缓解此问题。

策略频次适中,平均持仓约37天,交易节奏适合稳健中长期操作。策略关键优势来自高盈亏比3.4:1,即虽然胜率仅45.24%,但盈利单次幅度足以覆盖亏损,驱动长期正收益。[page::9,10,11,12,13,14,15,16,17]

---

三、重要图表与数据解析

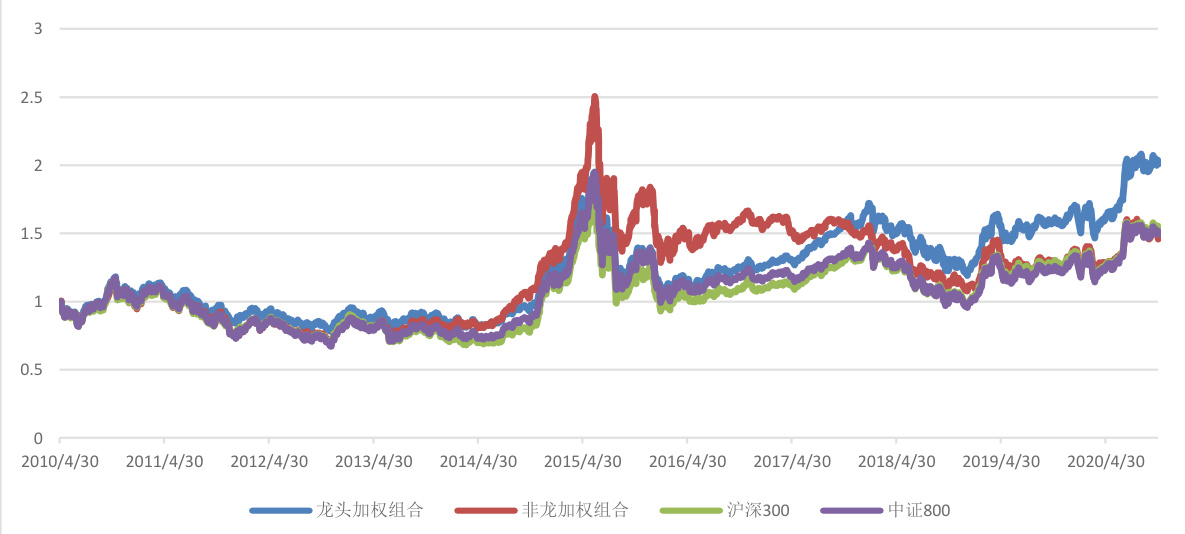

3.1 龙头股指数与市场指数净值走势(图1)

- 图显示自2010年至2020年龙头股及非龙头股指数与沪深300、中证800有高相关性;

- 龙头股表现波动更明显,且长期领先市场收益表现,2015年后行情差异明显,非龙头股波动增大;

- 这表明龙头股更能代表市场主流趋势。【见图1】

3.2 龙头股状态峰度对比沪深300(图2-13)

- 5日峰度波动较大且频繁,信号噪声较多,3天和10天窗口峰度表现出较好平衡;

- 10天峰度能反映涨跌状态分布的均匀程度及转折信号,如均匀分布(峰度接近0或负)暗示触底反弹时点;

- 峰度峰值出现多次对应沪深300访坛顶峯等关键转折节点,验证峰度数据的市场指示作用强。【见图2-13】

3.3 上涨信号与指数叠加(图14-18)

- 上涨信号多集中在市场底部附近,反映低估时集体涨势潜力;

- 高频信号伴随震荡行情,产生较多虚假信号,因此需后续滤波处理;

- 短期阈值较低(如2天0.5%)信号频率最高,长期阈值(5天2%)信号较少,理想信号数在40次附近;

- 结合信号数量和趋势捕获效率,3天+1%阈值信号最优。【见图14-18】

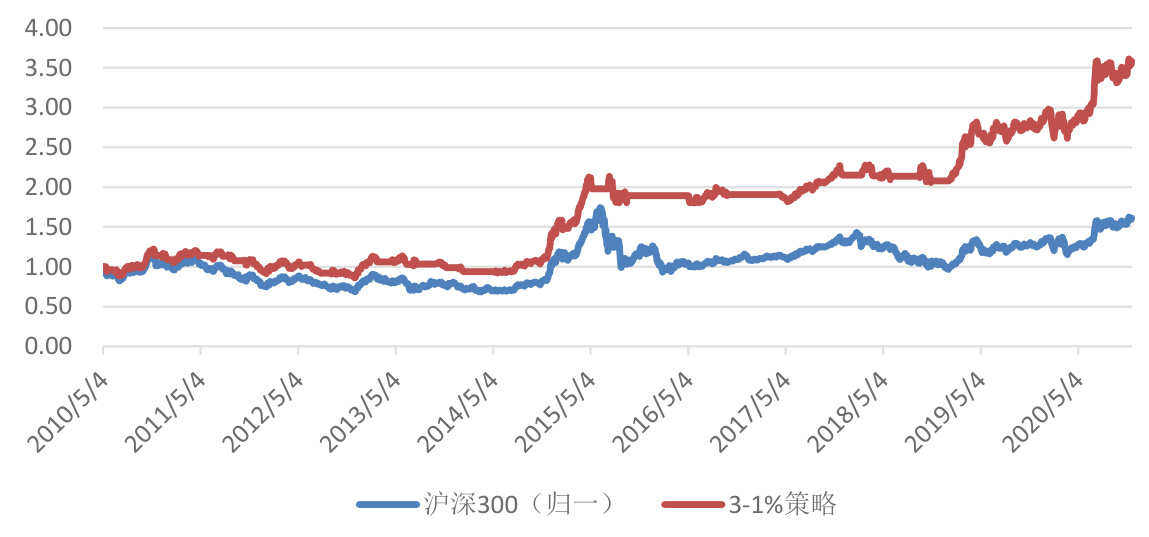

3.4 策略收益与风险表现(表10-11)

- 以3天+1%信号组合为例,策略累计收益258.3%,年化收益率12.82%显著高于沪深300;

- 年化波动率降低,夏普比率达到0.76,是沪深300的3.8倍;

- 最大回撤29.78%,明显小于沪深300的46.7%,反映良好的风险管理;

- 尽管单次信号成功率不高,3.4的盈亏比确保策略长期绩效稳健;

- 策略具有较好分散投资持仓特征,适合长期追踪牛熊周期。【见表10,11,图19】

---

四、估值分析

本报告未涉及具体估值模型估价作为核心内容,更多地关注基于龙头股动态特征的择时策略设计,主要使用统计学角度峰度指标和信号过滤策略。从风险收益角度,报告采用经典的绩效指标(总收益、年化收益、波动率、夏普比率、最大回撤)进行量化表现分析,无传统DCF、PE或EV/EBITDA估值模型。[page::17]

---

五、风险因素评估

报告提醒的主要风险包括:

- 数据及模型适用风险:基于历史数据的模型或因市场结构、投资者行为变化失效;

- 市场极端情况:市场可能出现特殊环境,导致多重变量失效,影响模型预测有效性;

- 模型假设风险:择时模型的参数和假定前提(如市场行为稳定性)不一定完全成立,影响策略表现;

- 过去经验适用性:历史择时策略的成功未必适合未来所有市场阶段;

报告建议投资者需关注上述风险,结合市场实际情况审慎应用择时策略,并对策略信号进行动态调整与验证。[page::0,18]

---

六、批判性视角与细微差别

- 报告择时成功率不足50%,实际信号多为虚假,此点对实际投资者的心理和资金管理是挑战,策略依赖高盈亏比覆盖低胜率,可能带来较大资金波动;

- 过滤机制依赖后期观察窗口和回撤止损,策略潜在交易成本和滑点未明确讨论,实际执行依赖较高频转场;

- 龙头股尽管代表“价值核心”,但市场情绪和热点轮换对其领先期和转折敏感度有限,尤其在结构性风格切换时龙头股的市场代表性可能削弱;

- 策略风险管理主要靠极端回撤止损,缺乏对潜在系统性风险的量化对冲考虑;

- 研究时间窗口至2020年11月,后续市场结构变化对策略有效性需要持续验证;

- 没有使用行业分层或宏观指标结合,策略更多依赖单一统计指标,可能漏失多因子联动信息。

总评模型设计精巧,结合基础统计与市场行为特征,但策略的实际交易复杂度和执行成本值得投资者重点考量,后续可考虑结合多层次市场信息及市场条件动态调整策略参数以提升整体稳健性。[page::18]

---

七、结论性综合

本报告通过系统研究龙头股作为中国A股市场核心的多维特征及其在市场择时中的应用,构建了基于龙头股涨跌状态峰度分布的择时模型。研究表明:

- 龙头股指数作为市场核心代表,与主流指数高度相关且更能反映市场主趋势,适合用作择时样本;

- 通过峰度指标度量一段时间内龙头股涨跌状态的分布形态,能够挖掘整体市场潜在的上涨信号;

- 结合信号过滤策略(3天观察期,1%涨幅阈值)和严格的5%止损规则,策略在2010-2020年期间展现出明显超额收益和较低风险,年化收益率约12.82%,总收益超出沪深300近4倍;

- 尽管单次信号成功率不足五成,但整体盈亏比达3.4:1,策略适合长期投资、牛熊市替换环境下捕捉主要市场趋势;

- 策略有效规避了市场大跌区间,显著缩小最大回撤,实现收益的同时降低了风险敞口;

- 研究除了提供具有实证支持的择时工具外,还强调了信号滞后观察及止损管理的重要性。

本报告从理论及实证两个维度展示了龙头股择时策略的可行性,为投资者提供了以市场核心样本切入的统计择时视角,并依靠量化风险管理折衷收益与风险,为市场投资决策提供了有力辅助依据。[page::0-18]

---

附:代表性图片引用示例

图1:龙头股指数与沪深300、中证800指数的净值走势对比

图14:上涨信号与沪深300收盘价叠加图

图19:沪深300指数与择时策略净值走势对比(2010.5-2020.11)

---

以上为报告极其详尽和全面的分析,涵盖报告结构与核心内容,详解关键数据、模型原理、图表与策略表现,整体反映研究的理论价值与投资实践意义,便于深刻理解其金融逻辑与策略潜力。