主动量化组合跟踪:红利选股策略今年以来超额 9.03%

创建于 更新于

摘要

本报告系统介绍了国证2000指数及沪深300、中证500、中证1000三大宽基指数的多因子指数增强策略,核心基于技术、反转、特异波动率等因子合成增强因子,并利用GBDT+NN机器学习模型优化因子权重。策略回测表现出较高信息比率和年化超额收益,国证2000指数增强策略年化超额收益率达14.05%,沪深300、500、1000策略分别超过11%。报告还介绍了基于动态宏观事件因子的红利风格择时及红利股优选策略,固收+策略年化收益率达7.58%,同时展示了策略持仓和风险提示,为投资者量化选股提供了实践路径与参考依据[page::0][page::1][page::2][page::4][page::6][page::7]

速读内容

国证2000指数增强策略核心因子表现与策略回测 [page::1][page::2][page::3]

| 因子类型 | IC均值(%) | 最新月IC(%) | t统计量 |

|--------------|-----------|-------------|---------|

| 成长因子 | 2.87 | 7.72 | 4.88 |

| 残差波动率因子 | 10.56 | 14.23 | 9.85 |

| 动量因子 | 9.41 | 13.28 | 9.24 |

| 技术因子 | 11.27 | 15.13 | 11.93 |

| 价值因子 | 7.81 | 8.75 | 8.28 |

| 增强因子 | 12.80 | 17.52 | 12.84 |

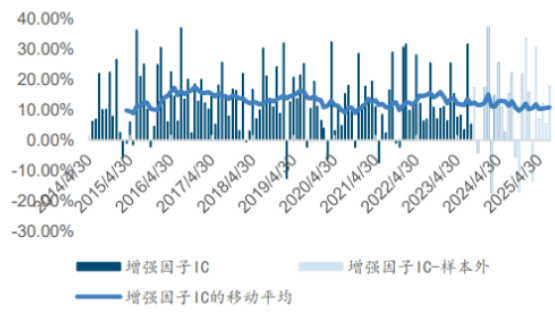

- 国证2000指数增强因子IC表现优异,7月因子IC达到17.52%。

- 策略采用因子值排名前10%股票构建多头组合,手续费预设单边千分之二。

- 回测期间(2014/4至今),策略年化收益率23.79%,超额收益率14.05%,信息比率1.87。

- 策略最大回撤42.49%,明显优于基准,显示较强风险控制能力。

| 指标 | 国证2000指数增强策略 | 等权基准 |

|----------------|--------------------|---------|

| 年化收益率 | 23.79% | 6.96% |

| 年化波动率 | 24.18% | 26.78% |

| 夏普比率 | 0.98 | 0.26 |

| 最大回撤 | 42.49% | 66.75% |

| 年化超额收益率 | 14.05% | - |

| 信息比率 | 1.87 | - |

基于GBDT+NN机器学习的沪深300、中证500及中证1000指数增强策略跟踪 [page::4][page::5][page::6]

- 策略采用GBDT和NN两种不同模型对宽基指数成分股分别训练,结合多种预测标签融合生成选股因子。

- 沪深300策略IC均值11.84%,多头年化超额收益16.30%,策略年化超额收益率11.09%,超额最大回撤7.72%;7月超额收益-2.07%。

- 中证500策略IC均值9.96%,多头年化超额收益10.63%,策略年化超额收益11.21%,超额最大回撤7.72%;本月超额收益率-0.48%。

- 中证1000策略IC均值13.72%,多头年化超额收益16.90%,策略年化超额收益16.57%,超额最大回撤7.52%;本月超额收益-0.57%。

基于红利风格择时+红利股优选构建的固收+策略表现 [page::6][page::7][page::8]

| 策略 | 年化收益率 | 年化波动率 | 夏普比率 | 最大回撤 | 最近1个月收益率 | 今年以来收益率 |

|-------------|------------|------------|----------|----------|----------------|----------------|

| 选股策略 | 19.70% | 21.20% | 0.93 | 38.52% | 0.12% | 11.49% |

| 择时策略 | 13.73% | 15.44% | 0.89 | 25.05% | 1.69% | -1.30% |

| 中证红利指数| 9.08% | 20.70% | 0.44 | 45.66% | 2.60% | 2.46% |

| 固收+策略 | 7.58% | 3.39% | 2.23 | 4.93% | -0.10% | 1.33% |

- 红利风格选股策略今年以来收益率显著优于中证红利指数,夏普比率大幅提升。

- 择时策略基于十项宏观经济及货币流动性指标构建动态事件因子,月度仓位波动反映市场环境判断。

- 固收+策略结合股债配比,表现优异,波动率和最大回撤显著低于股权策略。

策略最新持仓与风险提示 [page::3][page::8]

- 国证2000增强策略最新持仓包含鼎胜新材、设计总院、银星能源、江中药业等多支股票,持仓结构分散。

- 红利选股因子策略8月持仓包括贵阳银行、光大银行、北京银行、东方环宇、华域汽车等多只红利股。

- 策略存在政策、市场环境变化带来的模型失效风险及交易成本上升风险。

深度阅读

主动量化组合跟踪:红利选股策略今年以来超额9.03%——国金证券金融工程高智威团队报告详尽解读

---

1. 元数据与概览

- 报告标题:《主动量化组合跟踪:红利选股策略今年以来超额 9.03%》

- 作者/团队:国金证券金融工程团队,高智威研究员

- 发布机构:国金证券股份有限公司

- 发布日期:2025年8月8日

- 报告主题:基于多种量化策略的指数增强研究,涵盖国证2000指数增强策略、基于机器学习的多模型指数增强策略以及红利风格择时+红利股优选构建的固收+策略,目标在于通过因子和机器学习技术提升A股宽基指数的超额收益,特别强调红利选股策略的优异表现。

核心论点与评级:

- 国证2000指数增强策略及多目标机器学习指数增强策略均在样本内与样本外均表现良好;

- 红利股风格择时和优选固收+策略展现出稳定超额收益,红利选股策略今年以来实现了显著9.03%的超额收益;

- 报告通过多个表格和图表展示策略表现,强调AI和机器学习技术在量化投资领域的适用性和优越性;

- 风险提示强调模型对市场环境与政策变动的敏感性。

整体而言,报告传达出积极的量化策略实施成果,特别凸显红利策略的优异超额收益。[page::0][page::1][page::10]

---

2. 逐节深度解读

一、国证2000指数增强策略

策略构建

- 基于小盘股轮动逻辑,国证2000指数成分股适用技术、反转、残差波动率等因子进行选股;

- 通过去除高相关性因子中的波动率成分残差处理,构建相对独立因子,最终合成一个等权、行业市值中性化后的增强因子;

- 回测起始时间为2014年4月,调仓频率为月末调仓。

关键数据与指标

- 增强因子整体IC均值12.80%,T统计12.84,说明预测效果统计显著且稳定;

- 2025年7月该因子IC上升到17.52%,表现尤为突出;

- 策略年化超额收益率达14.05%,夏普比率0.98,最大回撤42.49%,明显优于基准国证2000指数年化收益6.96%及夏普0.26;

- 策略跟踪误差7.49%,信息比率1.87,显示了较为良好的风险调整后收益;

- 月度换手率较高,为66.74%,显示策略较为主动调仓;

- 7月策略收益4.67%,相比基准略有滞后(基准5.11%),但长期表现较优[page::1][page::2].

图表解读:

- 图表1(大类合成因子与国证2000增强因子IC指标)显示成长因子、波动率因子、动量因子、技术因子等均体现正向IC,其中增强因子的IC均值最高,且单月IC达到17.52%,支撑策略有效性。

- 图表2(增强因子IC时间序列)揭示增强因子IC波动较大但整体保持在正区间,移动平均趋势向上,体现因子稳定性。

- 图表3(因子多空组合净值)呈现因子多空收益持续增长,策略多空净值稳步提升,表现强劲。

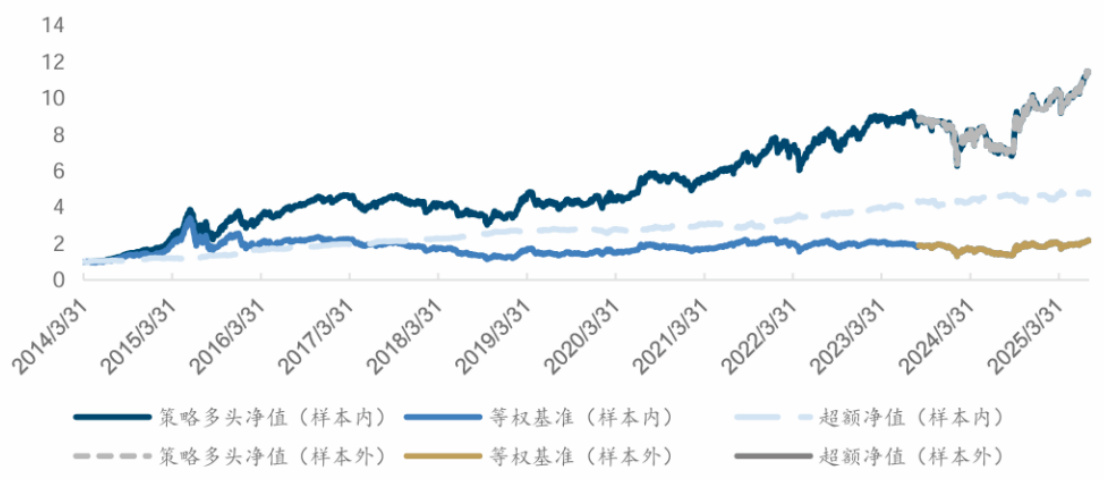

- 图表4(国证2000指数增强策略表现)比较了策略净值、等权基准和超额净值,策略的净值大幅领先基准,超额净值持续积累。

- 图表5(国证2000指数增强策略指标)总结核心收益率、波动、夏普等指标,数据明确显示出策略的显著优势及风险控制良好[page::2].

策略信号

最新持仓涵盖多个行业龙头及特色微盘股,如鼎胜新材、设计总院、江中药业、吉林高速等,体现行业多元分散和挑选具备成长性与稳定性的微盘股票[page::3].

---

二、基于多目标、多模型的机器学习指数增强策略

策略构建

- 选用GBDT(梯度提升树)和NN(神经网络)两种结构差异显著的机器学习模型;

- 利用不同特征集训练,同时结合多重预测标签,相互融合达成选股因子;

- 旨在提升指数增强策略表现,主要应用于沪深300、中证500、中证1000指数;

- 调仓月初,手续费单边千二,回测起自2015年2月1日。

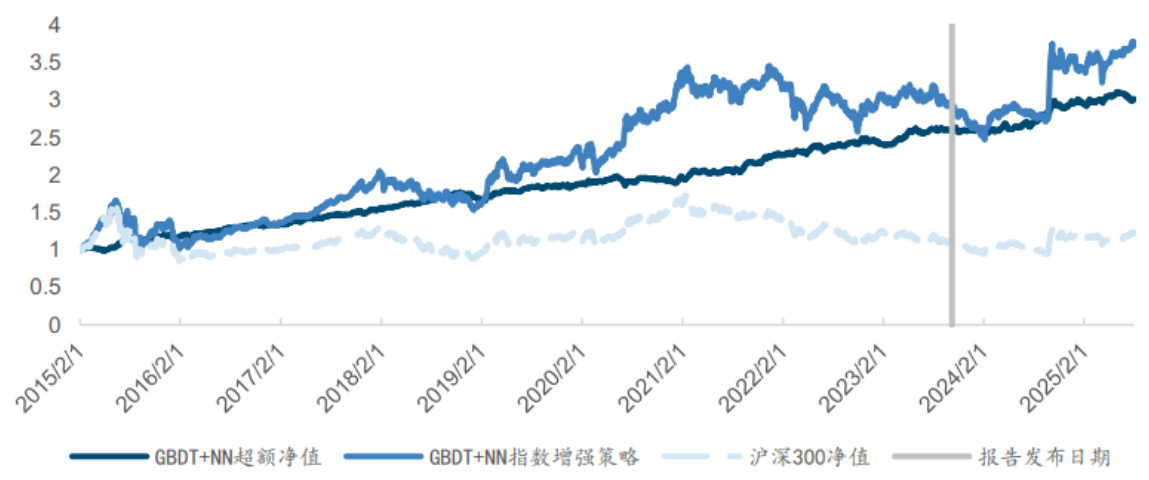

沪深300指数增强策略跟踪

- GBDT+NN综合因子样本外IC均值11.84%,多头组合年化超额收益16.30%,多空年化收益37.16%;

- 7月当月表现较差,IC下降至-22.11%,多头超额收益-5.14%;

- 策略累计净值稳步攀升,明显高于沪深300基准;

- 策略年化超额收益11.09%,最大超额回撤7.72%,信息比率1.86,风险控制较好;

- 换手频繁,平均双边换手率达118.23%[page::4].

中证500指数增强策略跟踪

- GBDT+NN因子样本外IC均值9.96%,多头年化超额收益10.63%;

- 月度表现相较沪深300更稳定,7月IC为-2.88%,多头超额收益0.82%;

- 净值表现接近稳步上升,超额最大回撤7.72%,信息比率1.89,年化超额收益11.21%;

- 月换手率更高,138.73%。该策略体现了中盘股相对稳健的量化效果[page::5].

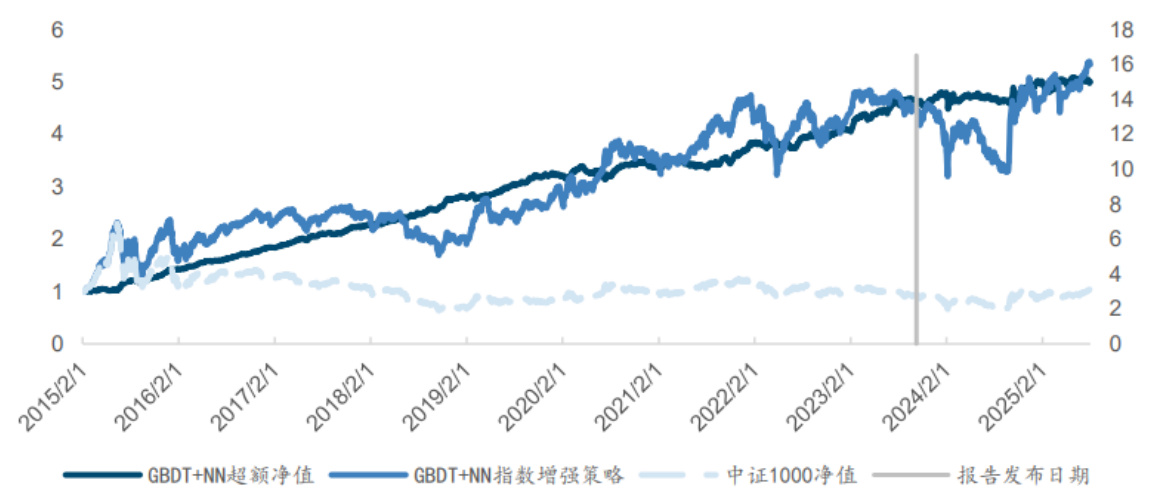

中证1000指数增强策略跟踪

- 表现最佳,样本外IC均值13.72%,多头年化超额收益16.90%,多空收益58.2%;

- 7月IC表现为5.93%,多头超额收益-1.73%;

- 净值显示强劲上涨趋势,年化超额收益16.57%,超额最大回撤7.52%,夏普0.65,高于其他两个策略;

- 平均换手率最高,达150.34%,显示策略灵活调整明显[page::6].

---

三、基于红利风格择时+红利股优选构建的固收+策略

选股与择时逻辑

- 基于经济增长和货币流动性10个核心指标构建动态事件因子,实现择时;

- 以红利指数成分股为选股池,利用AI模型识别并筛选出表现优异的红利股;

- 择时策略及选股策略相结合,搭配固收+配置提升整体组合风险调整收益;

- 强调整体的风险稳定性和进一步提高收益。

关键数据指标

- 红利选股策略年化收益率19.7%,今年以来收益11.49%,夏普比率0.93;

- 择时策略年化收益13.73%,但今年以来亏损1.3%,表现不稳定,最大回撤25.05%;

- 中证红利全收益指数年化收益9.08%;

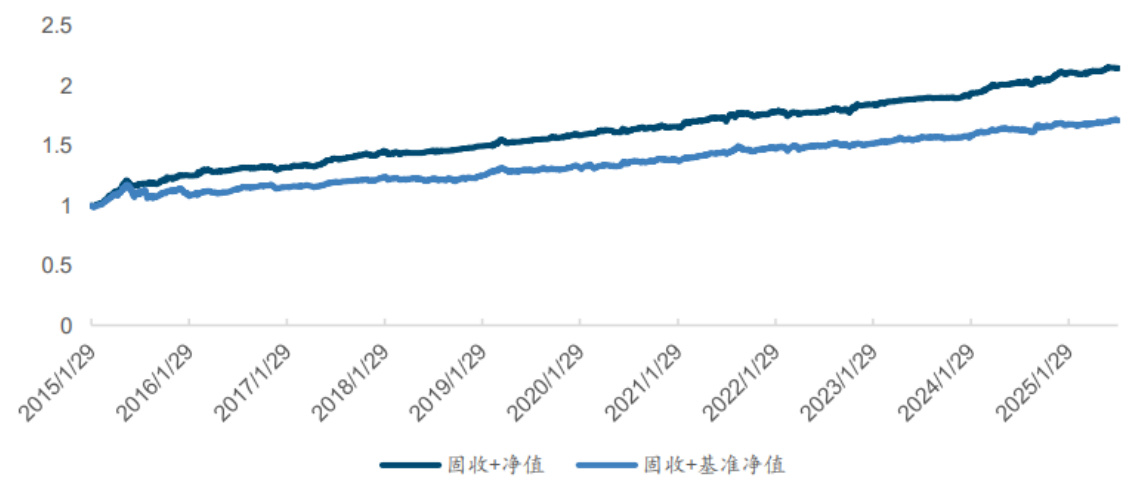

- 固收+策略年化收益7.58%,最大回撤4.93%,夏普配比为2.23,风险调整表现突出;

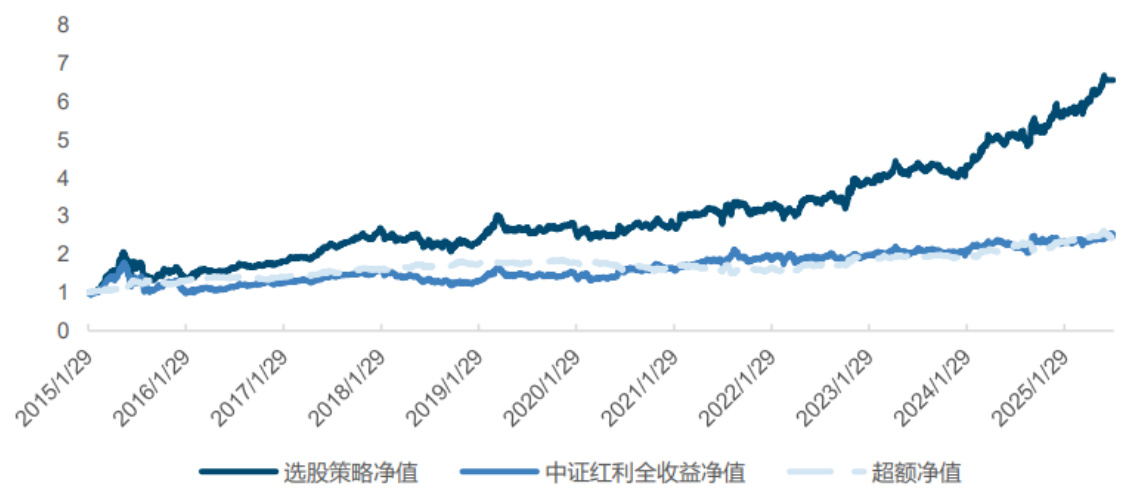

- 固收+基准对应收益5.26%,夏普1.21,整体看固收+策略超额收益显著[page::6].

图表解读

- 图表17(中证红利选股策略净值):净值曲线远超中证红利指数,表现强劲,尤其近年体现出显著超额积累;

- 图表18(固收+策略净值走势):固收+策略稳步上升,净值曲线表现优于基准,体现了宏观择时配合红利配置的效果;

- 图表19(动态宏观事件因子择时信号):2025年8月仓位为0%,反映近期宏观指标大多发出空仓信号,体现量化择时的动态敏感;

- 图表20(红利选股策略8月持仓):持仓多为银行(贵阳银行、光大银行、北京银行、浦发银行、兴业银行)、基建(中国建筑)、制造及能源类多元配置,充分体现红利股的稳健配置思路[page::7][page::8].

---

四、风险提示

- 历史数据和模型基于过去环境,若未来经济、政策环境发生突变,模型可能失效;

- 政策或市场环境大幅变化,可能导致资产与风险因子失去历史关联,策略效果大幅下降;

- 国际地缘风险、突发政治经济事件可能引起市场极端波动,影响策略收益表现;

- 策略基于既定假设和回测,交易成本变化及市场流动性恶化可能导致收益率显著降低甚至亏损[page::7].

---

3. 图表深度解读

- 国证2000增强因子IC曲线及多空组合净值呈现良好趋势,IC值稳定且呈增长趋势(图表2、3),为策略收益提供坚实基础。

- 国证2000指数增强策略净值表现整体领先基准指数,超额净值稳步上涨(图表4),说明因子筛选与行业市值中性化处理效果良好。

- GBDT+NN组合在沪深300、中证500、中证1000均表现优异,特别是中证1000表现突出,净值不断刷新历史高点(图表8、11、14)。

- 固收+策略凭借红利风格择时与股优选的组合,在保证稳健性的同时实现超越传统债券基准的收益,净值曲线温和上扬且超越基准(图表17、18)。

- 动态宏观择时信号即时反映经济货币环境,通过10指标动态判断调整仓位,有助于策略风险控制(图表19)。

从图表整体来看,策略多样化设计与机器学习方法结合在量化投资端表现优异,有效平衡收益与风险,且适应了不同市值板块与市场环境[page::2][page::4][page::6][page::7].

---

4. 估值分析

报告主要围绕量化选股模型与指数增强策略构建,强调因子有效性和策略表现,没有直接估值计算模型描述,如DCF或市盈率倍数。但策略的年化超额收益率、信息比率、最大回撤等指标为投资组合的估值与风险态度提供基础判断。

机器学习模型(GBDT与NN)作为核心选股方法,通过IC指标及超额收益率衡量因子价值和组合潜在估值贡献。策略持仓多为具备弹性与成长潜力股票,符合统计套利和风险调整后收益最大化原则。

换言之,估值体现为策略通过量化因子和机器学习优化的相对价值捕捉,并非个股绝对估值[page::4][page::5][page::6].

---

5. 风险因素评估

- 模型依赖历史统计,环境变动风险大;

- 政策突变可能破坏资产与因子关系;

- 国际冲突及政治风险导致市场整体剧烈波动;

- 交易费用、流动性变动风险影响实际交易执行效果;

- 量化模型对异常行情的敏感度及模型过拟合风险。

报告未给出具体缓解措施,但强调风险意识,建议投资者关注宏观及政策动态,审慎使用模型输出,适时调整参数及策略[page::7].

---

6. 批判性视角与细微差别

- 本月部分机器学习因子表现恶化(如沪深300策略7月IC为-22.11%),凸显短期波动和模型表现的非稳定性,提醒投资者策略亦有周期性风险;

- 策略换手率较高(部分超过100%),增加了实际交易成本与操作风险,对长期净收益有侵蚀作用;

- 固收+策略择时表现波动较大,今年以来收益略为负值,表明该策略择时准确率仍待提升;

- 部分模型假设与市场实际可能不完全贴合,如手续费假定,交易冲击、滑点未详细说明,可能导致回测业绩高估;

- 报告整体强调机器学习和AI优势,可能对模型泛化能力有一定乐观偏见,需要实际操作中持续验证与调整。

总结来说,报告的积极结论建立在多项假设及历史表现基础上,风险提示充分但缓解策略描述不足,投资者应结合实际情况和市场环境综合考虑[page::0~8].

---

7. 结论性综合

本报告系统分析了国证2000指数增强策略、基于GBDT+NN的多模型机器学习指数增强策略以及结合红利风格择时与股优选的固收+策略三大量化策略,充分揭示了量化技术和因子整合在提升A股多层次指数投资表现中的作用。

- 国证2000指数增强策略通过技术、反转和波动率残差因子构建增强因子,IC均值达到12.8%,实现年化超额14.05%,信息比率1.87,策略净值稳步上升,表现优异。

- GBDT+NN机器学习模型在沪深300、中证500和中证1000上均能获取双位数年化超额收益(分别约11%-16.5%),同时稳控风险,最大超额回撤低于8%,体现机器学习模型在各市值层次的广泛适用。

- 红利风格的选股策略今年以来实现11.49%收益,显著优于中证红利指数,固收+策略增强了组合的稳健性,夏普比率提升至2.23。

- 策略的换手率较高,短期因子表现波动需要警惕临时风险,宏观择时表现存在起伏,模型需持续优化。

- 历史数据回测为策略提供了强有力的支持,但模型对政策和市场环境变化敏感,存在潜在失效风险,应结合实时动态调整。

图表数据直观显示因子与策略联动紧密,收益有效累计且风险可控,量化策略融合机器学习和宏观因子判断,前景广阔,尤其红利策略表现亮眼,贡献超越9%的今年来超额收益,凸显其投资价值。

总体,报告体现了国金证券在量化金融工程领域的深厚研究和实战能力,为投资者提供了多维度、多层次的量化投资工具和思路参考,具备较高的专业价值和实践指导意义[page::0~8][page::10].

---

附:重要图表示例

---

(全文综合分析基于报告实际内容,所有数据及观点依报告原文内容整理呈现)