函数

从金融角度来看,函数可以视为一种数学模型,用以描述和预测经济变量之间的关系。在金融分析、投资组合优化、风险管理等领域,函数广泛应用于揭示资产价格、利率、回报率和波动性之间的动态联系。通过构建适当的函数形式,金融专业人士能够更准确地评估投资机会、制定投资策略并监控市场风险,从而实现金融资本的最优配置与增值。

【代码报错】文章回测报错:华泰研报:在XGboost中实现关于有序回归作为损失函数和评价函数

老师您好,

我学习上面的视频文章,想试运行代码,但运行不下去,没办法回测,是我哪里没有配置对吗?谢谢老师!

-

\

# 我们取前0.6的数据量作为训练集 date = data['date'].unique

更新时间:2025-02-16 01:34

【其他】pyfolio_full_tear_sheet()收益风险分析函数不能使用

问题

pyfolio_full_tear_sheet()收益风险分析函数不能使用,请求解决

更新时间:2025-02-16 01:17

【其他】遗传规划模块的各个适应度函数是怎么定义的?返回的值的意义是什么?

fitness_func:必选,枚举,默认值icir,可选值['icir','mutual_info','long_sharpe','longshort_vol','long_vol','longshort_sharpe','long_return','longshort_return'],适应度函数

遗传规划模块的各个适应度函数是怎么定义的?返回的值的意义是什么?

更新时间:2025-02-16 01:11

【平台使用】如何基于平台的xgboost,自定义目标函数呢?

自己通过import xgboost可以实现自定义目标函数,但是和平台的xgboost模块相比,自己的import xgboost比平台的xgboost模块慢了很多,时间花费几乎是30倍差距。

那么,如何基于平台的xgboost,实现自定义目标函数的定义呢?

\

更新时间:2025-02-16 01:08

【其他】Stockrank与梯度函数因子一起使用出现未来函数现象

做了一个关于2日均线的梯度因子,如下,将其放入Stockrank中呈现非常好的收益,怀疑有未来函数,投放模拟盘后无交易数据输出,但是放在xgboost求解器里没有这种现象发生,模拟盘也正常输出,所以是梯度函数和StockRanker一起使用导致的吗?原理上均线数据是用过去数据构成的,应该不会造成未来。梯度函数按np里的帮助应该也是用过去数据构成的,不会造成未来,所以很迷惑,希望有工程师能帮忙查一下。下面分别是因子分析,sr,xgb的策略,因子分析的收益看起来就很离谱,但似乎并不影响xgboost的结果.,还是说系统在处理梯度函数时带入了未来数据?

[https://bigquant.co

更新时间:2025-02-15 15:30

【其他】AI策略回测主函数如何加入均线判断?

你好!请问AI选股策略输入特征无均线特征量,在回测部分特征抽取也是前述特征量,在最后回测部分卖出时想加上均线判断:

2. 生成卖出订单:hold_days天之后才开始卖出;对持仓的股票,按StockRanker预测的排序末位淘汰

if not is_staging and cash_for_sell > 0:

equities = {e.symbol: e for e, p in context.perf_tracker.position_tracker.positions.items()}

instruments = list(reversed(list(ra更新时间:2025-02-15 15:20

【平台使用】根据如何实现XGBOOST的pairwise目标函数及metricd策略原码报错如何解决

根据如何实现XGBOOST的pairwise目标函数及metricd策略原码,https://bigquant.com/wiki/doc/mubiao-hanshu-metric-ANiNxUfmFa

,报错如何解决:

BQInputRejected Traceback (most recent call last) BQInputRejected: 编译错误,34: 抱歉,平台暂时不支持此模块:typing.Tuple

[https://bigquant.com/experimentshare/04cf24c01e17

更新时间:2025-02-15 15:02

【其他】未来函数问题

https://bigquant.com/wiki/doc/xinhao-fangfa-oxACTyy7MT我看到知识库里有个大神有这个再次分类提高选股策略的方法。但是,在测试集中把return_5_day=(shift(close_0, -5)-shift(open_0, -1))/shift(open_0, -1)给当作特征写进去了啊,这岂不就是用了未来函数么?还是说我理解错了

更新时间:2025-02-15 14:50

【其他】回归模型超参搜索的评估函数只用夏普比,不用预测精度的MSE、R^2,那最后的结果靠谱吗

更新时间:2025-02-15 14:49

【其他】请教一个未来函数问题

小白请教大神们一个关于未来函数的问题,如:

shift(close_0, -5)-shift(open_0, -1),如果这种因子放在特征列表里面,是不是就算是一个未来函数了?

更新时间:2025-02-15 14:46

【其他】怎样在BQ中快速实现通达信中的函数CROSS()?

在通达信中CROSS() 函数表示上穿,在BQ中应该使用什么函数快速实现呢?

另外,HHV()表示求最高值,用max()是不是不太准确,通达信中也有MAX()函数

更新时间:2025-02-15 14:30

【平台使用】Transformer模板策略报错问题,优化函数应该如何设置?

拷贝的训练营的策略,之前可以跑,现在跑不了了。

策略链接:

https://bigquant.com/wiki/doc/-zCgXuhm72a

报错提示:

--> 351 m33 = M.cached.v3( 352 input_1=m2.data, 353 input_2=m32.data,

<ipython-input-2-a70fc4bd659b> in m33_run_bigquant_run(input_1, input_2, input_3) 16 from bigmodels.models.transformer import Tran

更新时间:2025-02-15 14:28

【其他】能不能用ols(result_type, x, y, d) 函数来举例说明一下用法1:

- ols(result_type, x, y, d) #返回x与y的滚动回归所得到的result_type序列(result_type可为residual, intercept, coefficient三种(字符串);y可为列表)

- (比如计算8日均线斜率及其相关系数),ols('intercept',close_0,y,8)我不知道y怎么标示?

\

更新时间:2025-02-15 14:12

【其他】回测引擎:每日数据处理函数,每天执行一次

回测引擎:每日数据处理函数,每天执行一次

def m19_handle_data_bigquant_run(context, data):

# 按日期过滤得到今日的预测数据

ranker_prediction = context.ranker_prediction[

context.ranker_prediction.date == data.current_dt.strftime('%Y-%m-%d')]

# 1. 资金分配

# 平均持仓时间是hold_days,每日都将买入股票,每日预期使用 1/hold_days 的资金

# 实际操作中,会存在一定的买入误差,所

更新时间:2025-02-15 12:48

【其他】盘前数据处理未来函数问题

在回测模块中,例如生成订单日期是1号,实际下单日期是2号。2号的时候是可以调用盘前处理的。盘前处理的时候如果使用data.histroy是可以在盘前就获取当天的开盘和收盘信息的。这个属于未来函数,不过如果下午交易,用上午开盘价是否低开做cancel order判断是ok的。但是问题来了。回测这样操作是可以的,可是如果模拟交易和实盘都是在前一天就生成信号,所以就想问一下这个盘前数据处理是否会在模拟交易和实盘中运行,如果运行取的是哪一天的数据。。。因为回测中2号盘前运行可以取到2号全天数据,这个在现实中明显取不到,当天开盘都是取不到的。。。

所以问题是

那么如果回测模块中布置了盘前数据处理,

更新时间:2025-02-15 12:35

DeepAlpha短周期因子系列研究之: 自定义损失函数

本文目的在于给出自定义损失函数示例代码, 便于读者魔改. 基于BigQuant平台, 探索了使用不同损失函数对DeepAlpha-DNN模型优化的效果. 本文的基准模型为MSE优化的DeepAlpha-DNN模型, 进一步使用MAE、Pseudo-Huber以及负IC损失函数和有序回归损失函数. 最后多加一项使用wmse损失函数优化LSTM模型.

我们使用了基本面条件对A股进行筛选. 采用两到三年数据训练, 后一年数据进行回测. 由于本文的标签是未来五日累计收益率, 故采用5日调仓的方式进行回测.

通过对比常用损失函数在2023年的回测效果得出结论: 使用MAD损失函数综合效果最佳, 20

更新时间:2025-01-09 10:38

Word2Vec介绍:softmax函数的python实现

1. 什么是Softmax

Softmax要解决这样一个问题:我有一个向量,想用数学方法把向量中的所有元素归一化为一个概率分布。也就是说,该向量中的元素在[0,1]范围内,且所有元素的和为1。

Softmax就是这个数学方法,本质上是一个函数。

假设我们有一个k维向量z,我们想把它转换为一个k维向量 ,使其所有元素的范围是[0,1]且所有元素的和为1,函数表达式是:

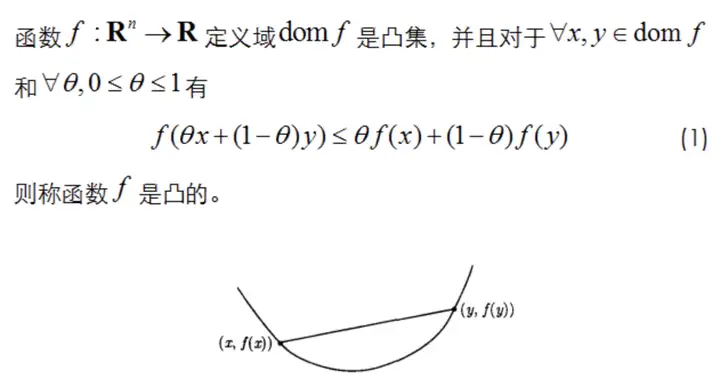

直观的,图1是一维凸函数的示例。一维情况下,不严格的说,凸函数是弦在上的函数或者是曲线向上包(这些都是不严谨的说法)。

注意:在不同的教科书和资料中,对凸函数的定义有可能是相反的,在机器学习领域,一般都使用这个定义。

凸函数的一阶特征

设 SϵRn 为非空开凸集, f 满足一阶连续可导,并且是S上的凸函数,则满足下面

更新时间:2024-06-12 05:51

10分钟学会Pandas

SELECT date, open, high, low, close

FROM bar1d_CN_STOCK_A

WHERE instrument = '000005.SZA'

AND date BETWEEN '2017-01-06' AND '2017-02-10'

ORDER BY date;

10分钟学会Pandas

Pandas最初被作为金融数据分析工具而开发出来,在金融领域被广泛使用。Pandas纳入了大量库和一些标准的数据模型,提供了高效地操作大型数据集所需的工具、函数和方法。

本文是针对pandas新手的快速入门学习指南。你可以在 **AI量化平台-编写策略

更新时间:2024-06-11 08:57

【最优化】凸函数的驻点是全局最优点

定理

首先我们来看定理:设f(x): Rn→R 为可微凸函数,如果 x∗∈R是驻点,那么 x∗ 为f的最优点(global.opt)。

换句话说就是,如果函数是凸函数,那么该函数的驻点就是全局最优点。

下面来证明一下:

要判断一个点是全局最小值的话,比如 x∗ 是全局最小值,那么该函数的其他任意点都会比驻点的函数值大,满足: ∀x,f(x)≥f(x∗)。

也就是说,我们来证明上面这个公式成立即可。

证明

由凸函数的一阶特征可得下面结论:[【最优化】凸函数及它的一阶特征](https://bigqu

更新时间:2024-05-27 06:10

NumPy库的主要作用及常用函数大全

主要作用

NumPy(Numerical Python的简称)是Python中用于处理数组、矩阵、数值计算以及高级数学函数的一个强大的库。在金融量化分析中,NumPy扮演着至关重要的角色,因为它提供了快速、高效的数值计算能力,适用于处理大量的金融数据。

NumPy的主要特点包括:

- 多维数组对象:NumPy提供了一个称为

ndarray的多维数组对象,用于存储和处理大型数据集。 - 数学函数:NumPy包含了大量的数学函数,用于执行基本的数学运算(如加、减、乘、除)以及更复杂的数学运算(如线性代数运算、统计函数、随机数生成等)。

- **广播功

更新时间:2024-05-20 02:35

函数调用与定义

导语

本文介绍Python编程中非常重要的函数调用与定义的相关知识点。

https://bigquant.com/experimentshare/8dba3693963948e88c7af73f098c4e5d

本文由BigQuant宽客学院推出,版权归BigQuant所有,转载请注明出处。

\

更新时间:2024-05-20 02:09

遗传规划适应度函数

icir

IC即信息系数(Information Coefficient),表示所选股票的因子值与股票下期收益率的相关系数。IR=IC的均值/IC的标准差。

mutual_info

互信息 参考华泰证券研报 https://bigquant.com/wiki/doc/yinzi-2hG8xsX410 p5

longshort_return

将每天股票按因子值分成10组,取首尾两组平均收益率的差值为每一天的多空收益,计算每天收益的和。

longshort_sharpe

将每天股票按因子值分成10组,取首尾两组平均收益率的差值为每一天的多空收益,按照此收

更新时间:2024-05-20 02:09

【历史文档】策略-自定义模块创建

更新

本文内容对应旧版平台与旧版资源,其内容不再适合最新版平台,请查看新版平台的使用说明

新版量化开发IDE(AIStudio):

https://bigquant.com/wiki/doc/aistudio-aiide-NzAjgKapzW

新版模版策略:

https://bigquant.com/wiki/doc/demos-ecdRvuM1TU

新版数据平

更新时间:2024-05-16 01:50

【历史文档】算子样例-表达式引擎自定义函数

更新

本文内容对应旧版平台与旧版资源,其内容不再适合最新版平台,请查看新版平台的使用说明

新版量化开发IDE(AIStudio):

https://bigquant.com/wiki/doc/aistudio-aiide-NzAjgKapzW

新版模版策略:

https://bigquant.com/wiki/doc/demos-ecdRvuM1TU

新版数据平

更新时间:2024-05-15 08:07